|

这是一篇关于国民办公软件WPS的商业研究内容,三白花费了将近14个加班夜晚,以及2个泡在咖啡馆的周末用心输出了这篇内容,我将从行业、产品、商业、用户这4个角度,讲讲我对这个国民级产品的理解和洞察,对于想要研究和了解数字化、办公行业、SaaS、以及C2B商业发展路径产品的朋友,这可能是一个从入门到深入的参考,全文16000字,阅读预计需要40分钟,也是一篇万字长文,希望大家别嫌弃哈哈!  其次WPS不管是在国内SaaS发展环境遇到的困难上、以及面临微软等国际巨头的竞争的问题上、SaaS产品在商业模式的设计和发展路径上,和国内办公赛道的很多产品都很类似,因此其研究具备深刻的代表性意义。 这意味着:你研究清楚WPS这个产品,可能国内办公或者SaaS这个领域的问题就大部分能摸清楚了,后续在遇到其他类似的产品的时候,也能快速的理解其发展过程中遇到的问题; 因此,对WPS的研究分析,可以达到管窥蠡测,窥一斑而见全豹的效果,这是我重点研究WPS的主要原因,我希望能和大家通过WPS这个点,窥探国内SaaS和办公领域这个面。 2. 适合什么人群阅读?本篇内容适合如下几个人群:

3. 我将分享哪些内容?我主要从行业、产品、商业、用户这4个角度发表我自己的看法,其中重点讲的是行业和商业这部分;  1)综合协同办公平台 综合协同办公平台通过集成IM、文档、视频会议、OA、日历、待办、邮箱等多种办公产品,为企业提供综合性的办公协作解决方案;该领域目前国内主要以钉钉、企业微信、飞书和华为welink这几个产品为主,且钉钉和企业微信已经和其他玩家拉开比较大差距,基本占据绝大部分市场;而国外在综合协同办公平台对标的主要产品是Slack和微软Teams; 2)基础办公软件 基础办公软件主要以office类传统办公软件为主,WPS是目前国内发展最早的基础办公软件,在国内影响力较高,同个赛道在国内基本没有可以与之匹敌的竞争对手,国内虽有包括永中office、福昕等产品在同赛道竞争,但与WPS差距甚远,已经不是一个量级水平;而国外对标的产品当然主要是微软office,此外还有谷歌的Google workspace、苹果的IWork; 3)文档协同 这是一个比较热闹的赛道,包括在线文档、在线笔记、脑图、流程图、白板等多个领域,其中目前用户规模比较高的自然是在线文档领域,国内在线文档领域头部的产品主要是腾讯文档、金山文档、钉钉文档、飞书文档和石墨文档这几个,国外对标的产品则主要是Google docs等; 4)视频会议 视频会议领域,总体上可以划分为云视频会议和会议室解决方案两个赛道,在云视频会议赛道,目前国内市场份额第一的是腾讯会议,其次是钉钉会议,国外对标的产品则主要是zoom、微软Teams、Google Meet;而会议室解决方案赛道,即以会议硬件为主的传统会议领域,国内的主要服务商为华为、中兴、小鱼易联、Maxhub等,国外对标的产品主要是思科、poly、logitech和webx等; 5)企业IM 企业IM产品为用户提供文字聊天、音视频聊天沟通等服务,该领域包括2个赛道,一个是SaaS赛道,其主要产品同样是以钉钉、企业微信这类综合协同办公平台为主,另一个赛道为PaaS赛道,即以提供IM产品和技术能力为主的服务商,包括网易云信、环信、融云、融联云,国外提供类似服务的服务商主要是Twilio; 6)办公OA 办公OA产品为企业提供企业审批流程、考勤打卡、人才和薪酬管理等服务,国内提供OA服务的服务商主要包括泛微、蓝凌、致远、用友软件这几个产品,国外垂直做OA的产品,暂时没有发现; 7)项目管理 项目管理类的产品主要用于管理产品研发等企业项目的流程和进度,国内在项目管理方面的产品主要有Tower、teambition、tapd、明道,国外对标的产品包括Trello、Asana、Jira、以及微软的Project; 8)协同设计和交付 协同设计和交付类产品为企业提供设计协作(包括创作和交付)的服务,目前国内市场占有率比较高的产品主要是蓝湖、墨刀等几个产品,国外则主要是Figma,sketch等; 9)邮箱 邮箱这个赛道,这么多年来,格局基本没怎么变过,国内主要是QQ邮箱、网易邮箱、阿里云邮箱这几个,国外则主要是outlook、Gmail等; 2. 金山办公在办公赛道的产品布局在协同办公赛道的布局上,WPS主要以文档软件为核心和根本,逐步拓展综合协同办公平台和企业IM、脑图、流程图、视频会议等领域,包括如下:

尽管在多个子赛道均有产品布局,但WPS目前在在线笔记、在线白板、办公OA、项目管理、协同交付等这几个领域尚未布局;  4. 为什么这么多年,国内在office上WPS没有竞争对手?这个问题可以概括总结为是因为WPS在产品和技术实现难度、实现成本和市场占有率等因素上占据核心竞争壁垒,我们不妨假设一下国内像BAT巨头,他们想要完整的复制一个像WPS Office这样的产品,其难度和代价到底有多大:  1)2005年个人版宣布免费 这在当时所有SaaS产品不管个人还是企业都是付费的情况下,针对个人版放开免费,是一个非常大胆的决策;也是从这里开始,中国的SaaS商业模式,从纯粹的付费模式,演化出一条C2B的模式,也就是C端用户基础免费使用,增值付费,并逐步影响B端企业付费; 2)2011年发布移动端office 在当时整个行业的办公场景都基本聚焦在PC端的氛围下,WPS能积极拥抱移动互联网的浪潮,做出了进军移动端的正确决定,提前拿到移动互联网的门票,到今日,WPS在移动端的市场占有率和口碑,是对抗微软office的一个重要优势之一; 布局移动端给WPS带来了什么好处?

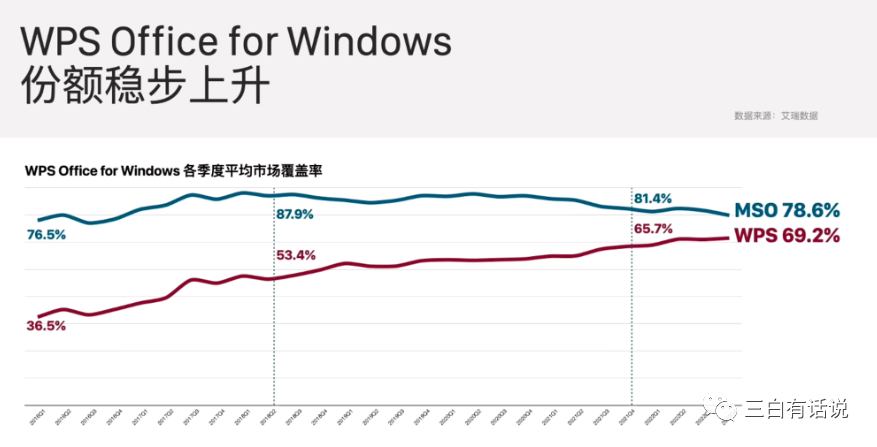

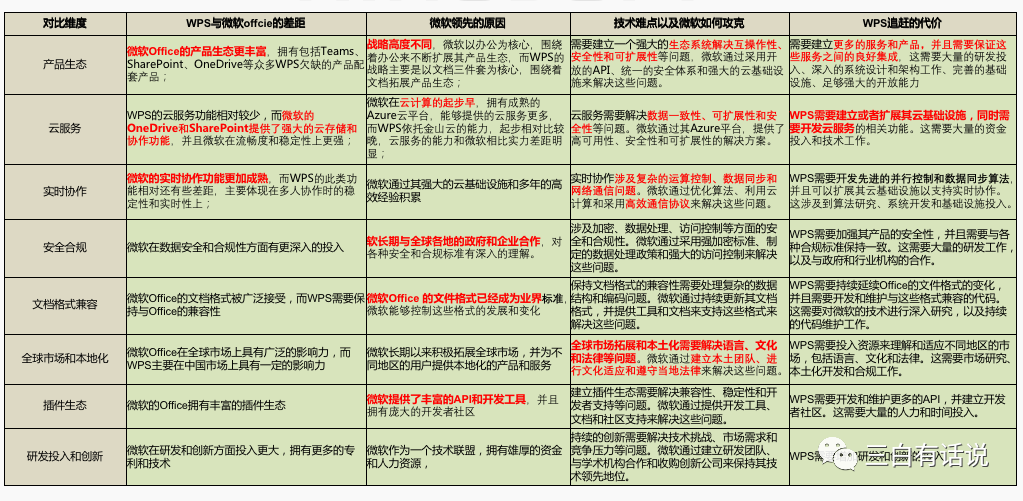

当然,也会有人会问,对于一个重度依赖PC的产品,WPS移动端的使用场景是什么样的?调研了解,移动端区别于PC的使用场景主要包括接收通知、文档阅读、临时或紧急文档简单二次编辑、手机上保存和管理文档、信息收集和提交、文档分享、文档标记、管理员审批修改等; 3)2015年发布WPS+进军中小企业市场 这算是WPS在to B领域的一个新的尝试,在过往企业订单主要来源于政企,大型民营企业难以从微软手上争夺客户的情况下,选择获取微软没有涉及的中小企业市场;目前对于这个做法,是否是一个成功的做法,尚无法评估,从最新WPS的商业化体系上,可以看到WPS+已经下线,或许这块并没有取得正向的效果,但是我相信中小企业这个市场是可以持续探索的; 4)2023年发布 WPS AI 不管这是WPS的主动进攻,还是受微软、投资者推进,WPS AI 让WPS在办公领域最先达到AI的入场券; 2. WPS Office和微软Office的竞争对比1)市场渗透和经营情况对比 个人端用户市场渗透:据22年金山办公财报数据,截止22年12月,WPS全球月活5.73亿,预估国内月活4.7亿,微软的活跃数据暂无可参考数据,根据艾瑞咨询数据,国内windows端WPS的覆盖率预计是69%,微软的覆盖率是78%,从覆盖率的趋势上看,WPS的覆盖率在逐年提升,逐步逼近微软Office;  2)产品和技术能力对比 目前即使WPS的产品和技术能力上发展的已经相当成熟,但是相比于微软仍然有差距,具体差距以及差距存在的原因如下:  成本效益 具体优势:WPS Office提供免费版本,这对于许多用户来说是一个巨大的优势。即使是其付费版本,WPS Office的订阅费用通常也低于Microsoft Office。 与微软的比较:Microsoft Office 通常以较贵的价格提供,虽然它的 Office 365 订阅提供了一套丰富的功能,但对于那些只需要基本功能的用户来说,WPS 可能是一个更经济的选择。 简洁的用户界面 具体优势:WPS Office的界面设计简洁,对于新用户来说更容易上手,同时WPS提供一站式的办公平台,把所有办公套件都整合在一起,这个产品体验很棒; 与微软的比较:Microsoft Office的界面过于复杂,可能会让新用户感到不知所措,并且每一个办公套件都要以单独的产品承载,对于用户而言,需要运行好多个软件。 轻量级 具体优势:WPS Office的安装包较小,对系统资源的要求较低,这使得它在旧旧或配置较低的硬件上运行得更快,同时对于用户安装体验也更好,基本上完成WPS的安装只需要5~10分钟; 与微软的比较:Microsoft Office 是一个功能丰富的套件,但是其产品非常庞大,简单一点讲,普通用户安装一个微软office,基本需要2小时左右; 移动便携 具体优势:WPS Office在移动设备上的表现非常出色,其移动应用程序具有简洁的用户界面和针对移动设备优化的功能。 与微软的比较:虽然Microsoft Office也提供移动应用程序,但WPS的移动应用程序通常被认为在用户界面和使用体验方面更胜一筹。 3. 对于WPS未来的产品规划的猜想在产品布局上,猜测其未来的方向可能如下:

在企业市场的拓展上,猜测其未来的方向可能如下:

四、从商业的视角看WPS1. 商业模式分析

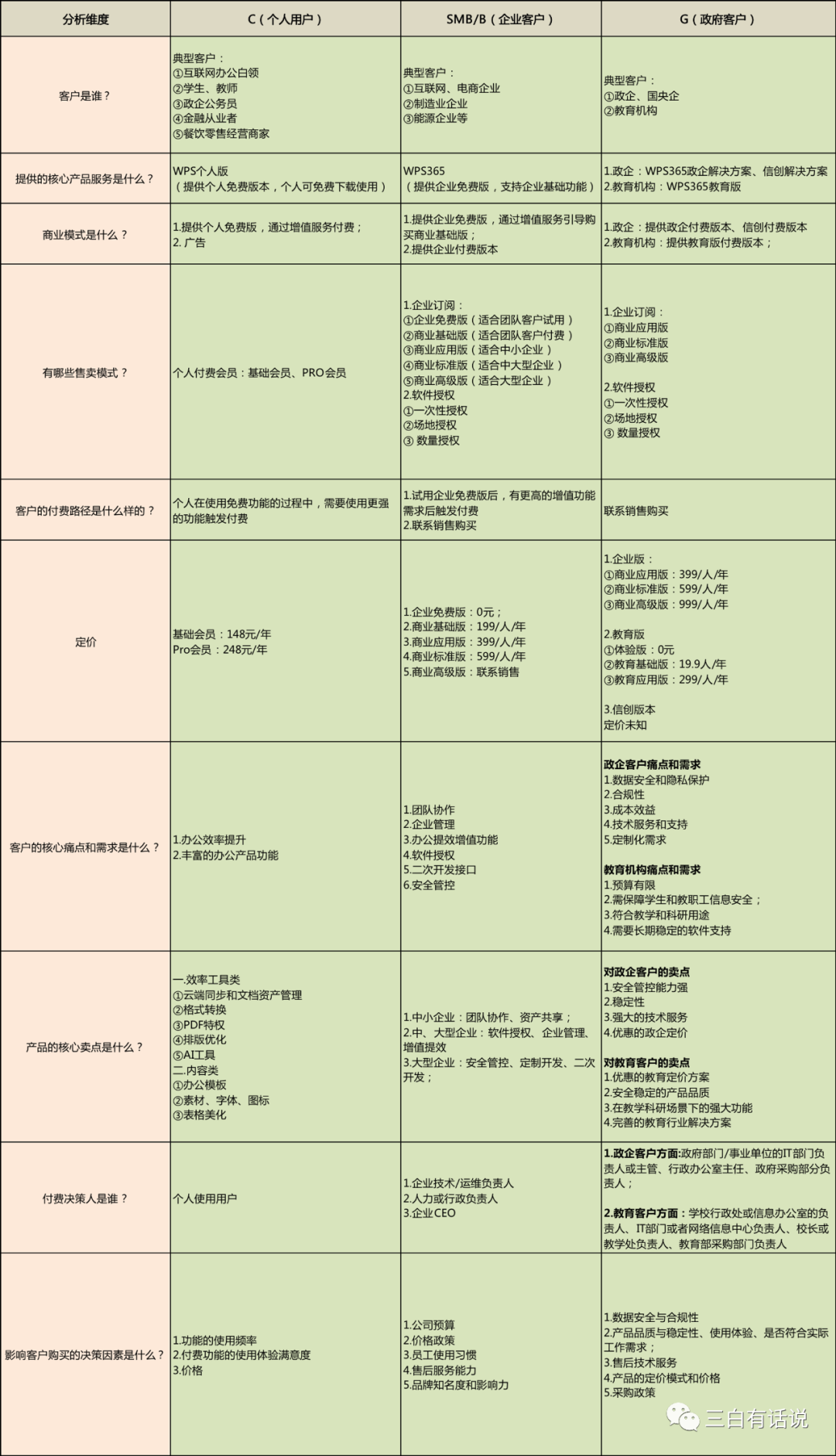

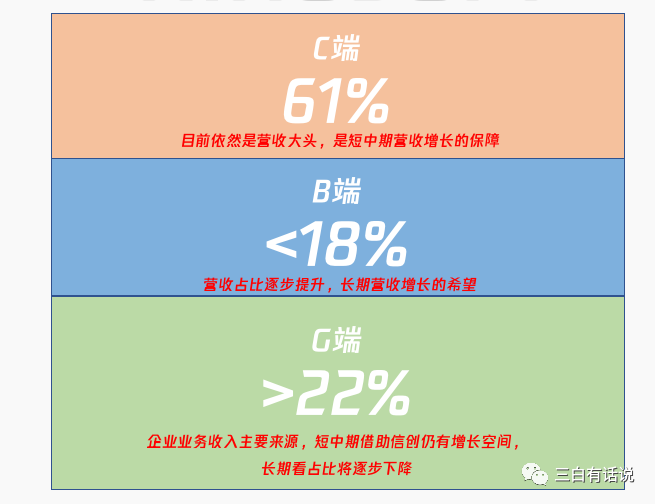

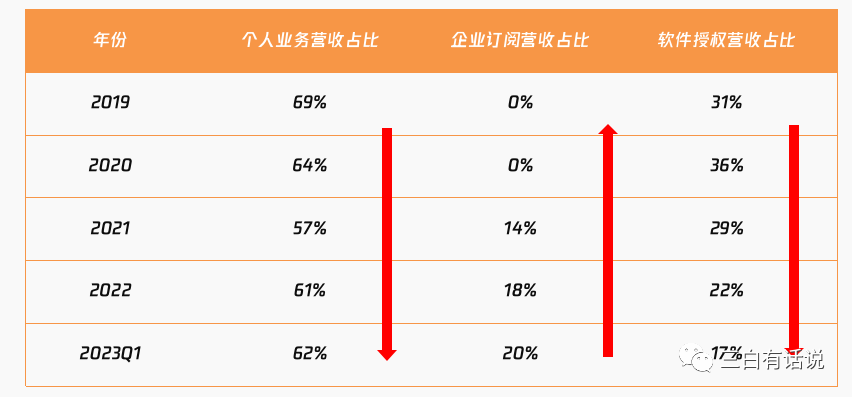

3. C、B、G的价值定位和未来方向?对于现阶段而言,C端订阅收入目前占据WPS相当高的比重,短中期看,也是营收增长的保障之一,不过这对于一个SaaS产品而言,个人认为不是一个健康的结构,证明B端的商业化还不行,不过从数据趋势上看,C端业务的营收占比已经在逐步下降; 随之逐步增长上来的是B端的业务,从长期的目标上看,企业订阅的营收占比会越来越高,也是长期营收增长的希望; 对于G端的营收,目前营收占比在逐渐下降,但是未来依托信创,可能仍然还有较高的增长空间;  以上数据均参考金山办公对外公布财报和第三方研究机构数据; 2)营收结构情况分析 1.从营收结构上,WPS目前个人业务收入依然占据大头,对比微软,在营收结构上,微软office来源于企业的收入占比高达87%,个人业务收入占仅13%,这是和WPS的营收结构上有明显差异的地方; 2.WPS在企业端的营收上,机构授权营收逐步向机构订阅转移,机构授权部分收入占比逐步下降,机构订阅部分收入占比逐步提升,而对比微软,根据2021财年公布数据,微软订阅收入占总收入约为60%,订阅收入已经超过许可证授权的收入,微软率先完成了授权向订阅转移;  首先,我引入一个个人订阅营收的分析模型: 年度会员营收=年度付费用户数平均1个用户付费金额(ARPU)=MAU年度付费转化率年度平均付费次数平均每次付费单价 通过这个模型,参考最近几年WPS个人订阅收入的变化情况:

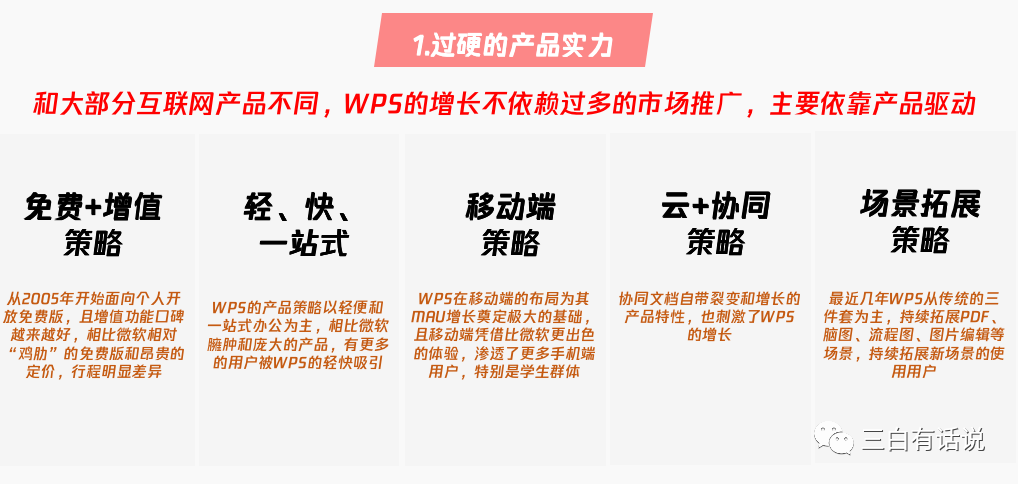

2)WPS如何提升活跃用户规模? 高度的产品驱动和过硬的产品实力 对于SaaS产品而言,用户增长的关键永远首先是产品,只有坚实的产品实力才是持续增长的根基,在产品驱动这个关键因素上,我认为WPS的增长主要得益于如下几个产品策略:

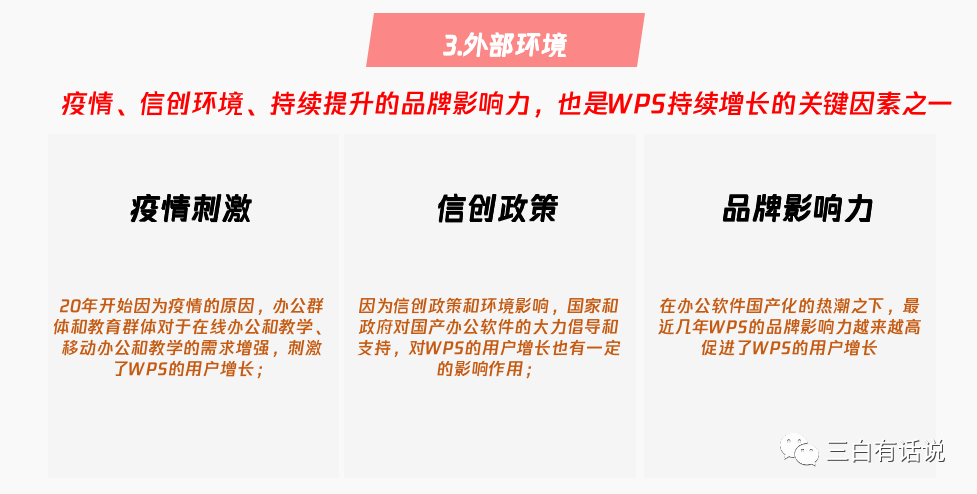

外部客观因素  截止2022年WPS的会员特权的数量已经有将近200多个,其会员特权内容非常丰富,这得益于这么多年WPS在增值特权和付费场景上的积累,其权益拓展的核心方向概括起来主要有3个:

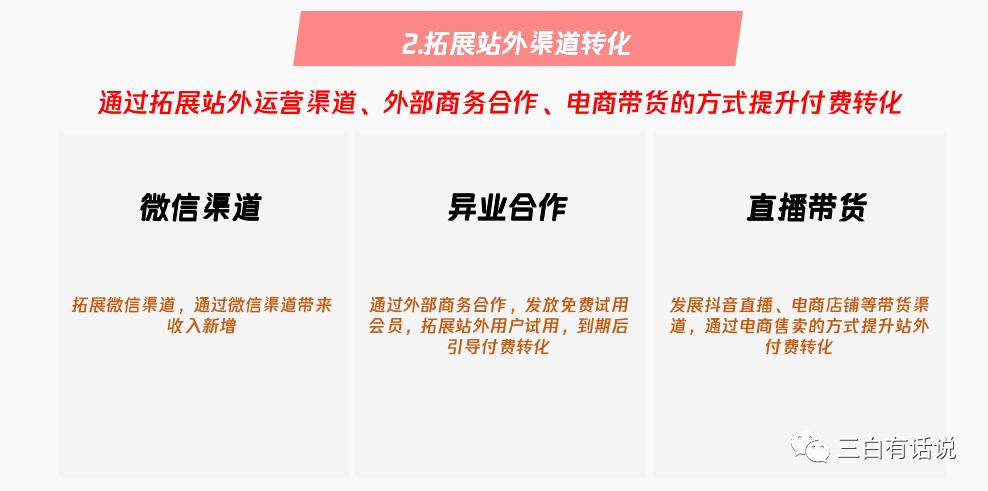

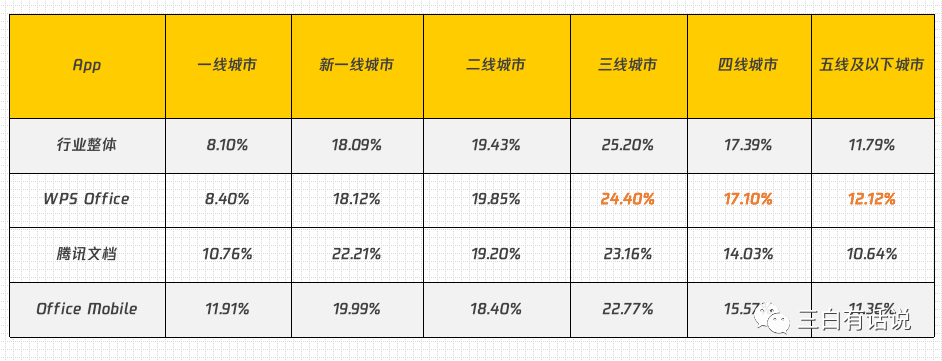

拓展站外渠道转化  2)城市分布 和行业整体和大部分办公产品的分布类似,WPS的用户主要还是聚焦在三四线城市,占比将近53%,一线和新一线城市的占比仅有20%左右,下沉用户才是大头;以下数据参考第三方研究机构;  2. 企业端客户画像分布虽然WPS没有对外的公开过其企业客户画像相关信息,但是从第三方调研机构平台同步信息、以及官方宣传企业客户标杆案例上,推测其主要客户画像如下:

OK,至此,本篇内容的完整内容结束,希望能帮助到你,欢迎关注三白。 作者:三白有话说,公众号:三白有话说 本文由 @三白有话说 原创发布于人人都是产品经理。未经作者许可,禁止转载。 题图来自Unsplash,基于CC0协议。 该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。 |