|

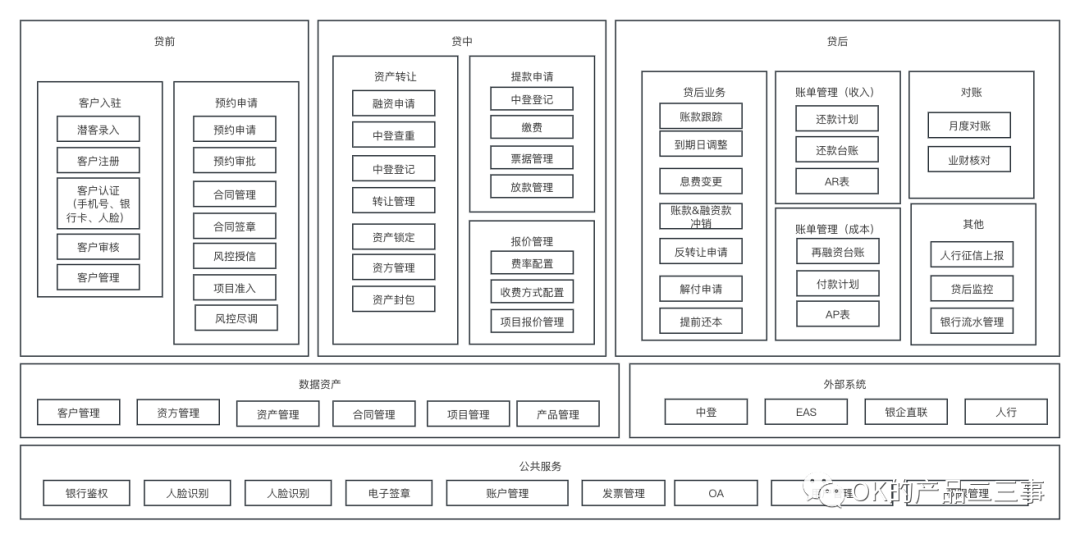

在金融机构提供的核心服务中,信贷业务是其中一项,那么,怎么理解信贷保理业务流程和相关的产品架构呢?这篇文章里,作者做了梳理和解读,一起来看看吧。  这时候引入保理角色,在中间进行了债权转移;基于应收账款转让,保理商进行放款,卖方可以实现资金快速回流,如下图。  这是一个最简流程,一般还会和应收账融资结合: 把资产抵押给外部进行融资(收款),卖方提升资金周转率,保理商赚取中间的利息差;如下图在收取10%利息、付5%利息中间,赚的就是这个利息差。  一个案例-给你1000万,怎么产生2倍3倍甚至更高的回报?三块核心内容,资产、融资(借款)、放款(应收)。 一个常规的保理流程: 卖方转让应收账款给保理商,面值1000; 保理商放款800(考虑中间的风险成本),收10%利息,对于保理商,利息收入为80; 投入产出为:投入现金¥800,收入¥80,收益率10%。  引入再融资(更高回报): 再融资可能有卖断、抵押,这里常见的是抵押形式。 将资产按700价值抵押给外部,回700现金(收入),实际投入现金100; 如按5%计息,保理商需要支付利息为35(支出); (为什么是700?因为外部也会评估资产风险,一般会低于放款金额) 投入产出为:投入现金¥100,收入利息差¥45,收益率45%,如下图。 投入资金减少、收益率极大提高,如果现在有800资金,最高可进行8个业务,获得更高回报。  二、产品架构一般分为贷前、贷中、贷后三个部分:

2. 预约申请预约申请一般由客户提交,平台审核资质并进行额度授信,整个流程一般分为几步:

2. 提款申请融资申请通过后,即双方已明确放款额度和计费方式,客户可发起实际提款申请。 1)提交申请后,会优先提交风控评估,原因如下:

2)风控通过后,会提交资产/运营组进行提款前的中登查重,避免期间资产被二次融资情况,同时如涉及到外部资金方,根据资金方要求,还可能涉及:

3)然后,将生成对应合同并签章,文件涉及签章方包括:

4)一般合同签署后,即可进入平台放款环节,但基于不同收费方式,这里还涉及一个客户缴费节点,举个例子:

5)缴费核实后,平台出纳将进行放款,并生成后续账单。  五、贷后1)贷后业务,非线性流程,一般常见包括账单跟踪、还款冲销、到期日调整、息费变更、账款/融资冲销、反转让申请、提前还本等。 2)账单分为几个部分:

3)对账部分,一般包括月度对账、业财对账。 4)其他部分,还包括人行征信上报、贷后监控、银行流水管理等。 详见前文分析。 本文由 @OK 原创发布于人人都是产品经理,未经许可,禁止转载 题图来自 Unsplash,基于 CC0 协议 该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。 |