|

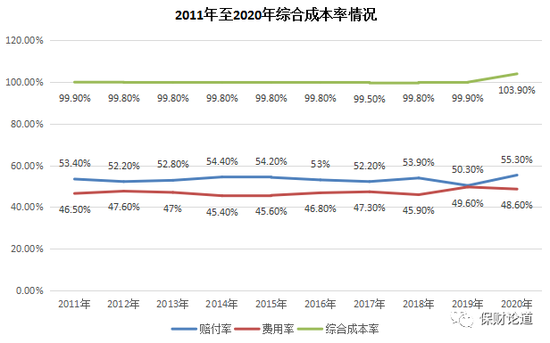

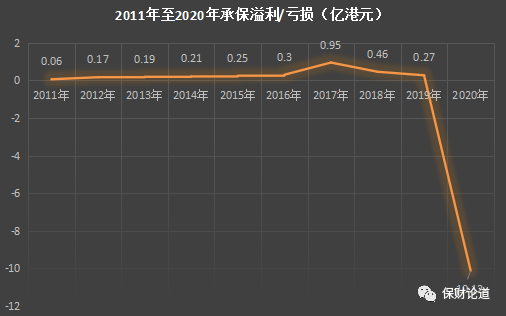

ԭ���⣺2020����Ҳ��չ�˾�⸶�ʡ��ۺϳɱ��ʴ�ʮ���¸ߡ���������ˮ99.5%�� ��Դ�������۵� �ڵظ�ҵ20����֮�ʣ�̫ƽ���յijɼ�����ȴ���Ǻܺÿ���������֪�����ҵ�����棬һ�㶼�������������ص㣬̫ƽ���ռ����ڻع�2020�꾭Ӫҵ��ʱ����̫ƽ���������ģ�����һ�仰�������ڲ���ԭ����ͬ������4.5%����Ӯ���У��dz���ҵ��ռ������4���㡱�� ͬ�ڣ�����ҵ���չ�˾ԭ��������13584��Ԫ��ͬ������4.36%����2019�������½�6.36���ٷֵ㣬��Ե��ԡ�̫ƽ���յ���Ӯ���У����ƿ���˵�������� �õij��ֵĵ㣬ȴ���б������١�2020�̫꣬ƽ����˰��Ӫ��������2019���5.32�ڸ�Ԫ�轵��0.03�ڸ�Ԫ���������99.5%������ԭ����Ҫ���⸶������Ӱ�졣ͬ�ڣ��⸶������5���ٷֵ��55.3%���ۺϳɱ�������4���ٷֵ��103.9%��˫˫���½�ʮ���ֵ���б���10.12�ڸ�Ԫ��̫ƽ�ٶȣ����������������� 01 ҵ���������б�����10�ڸ�Ԫ ��һ��⣬ҵ��˵��ۺϳɱ��ʺ�Ͷ�ʶ˵�Ͷ�������ʣ��Բ��չ�˾�ľ�ӪЧ������ؼ�Ӱ�졣̫ƽ����2020��Ͷ�ʶ˱����пɣ��������ҵ��ˡ� �ۺϳɱ������⸶�ʡ�������ֱ��Ӱ�죬2020�̫꣬ƽ�����ۺϳɱ���103.9%���ﵽ��ʮ��ķ�ֵ����ʱ����������2011����2019�̫꣬ƽ���յ��ۺϳɱ������ƽ�ȣ�������99.8%�Լ�99.9%���⸶���������Ҳ���������������ƽ���ߡ� һ������£��⸶����������Ǵ����˳��ĸ���ع�ϵ�����㣬��2019����֣�̫ƽ�����⸶���½�����2018���53.9%����50.3%���Ż���3.6���ٷֵ㣬�����ʴ�2018���45.9%������49.6%���ﵽ�¸ߡ������ۺϳɱ��ʻ���99.9%�����ǽṹ�Ѿ������˱仯�� 2020�̫꣬ƽ�����⸶�ʷ�����55.3%������5���ٷֵ㣬Ҳ�ǽ�ʮ��ķ�ֵ�������ã�ȴû�ܽ�̫�࣬��1���ٷֵ㣬������48.6%�����ò������ö࣬�������ۺϳɱ����ϣ�ͻ����100%���ﵽ103.9%��

�б����ݱ��ָ�ֱ�ۣ�2011����2019�̫꣬ƽ���յijб�ӯ��/����ָ��һֱ��������ȶ������䣬��������������ӯ����ӯ������1�ڸ�Ԫ���¡�2020�꣬��ָ���2019��ijб�ӯ��0.27�ڸ�Ԫ��ֱ���µ����б�����10.12�ڸ�Ԫ��ͬ�ȱ仯-3906.1%��

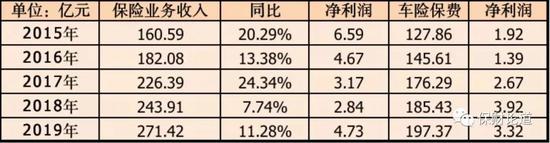

02 ��������ƣ�������ٸ������� �⸶���������б�����������Ͷ��������һ�ѣ�����̫ƽ����2020�꣬Ҳ�кܴ���������������ľ��档 2020�̫꣬ƽ������Ͷ������11.72�ڸ�Ԫ������������52.6%��˰ǰ��Ӫ����805���Ԫ������102.1%��˰��ɶ�Ӧռ��Ӫ����276���Ԫ���������53175���Ԫ������99.5%��δ����Ƶ�ԭ��������Ϊ281.19������ң���ռ��2.07%�������������ƽ�� ���ӽ�������������̫ƽ���տ�ν�Ӹ���������Ȼ���䡣 2015�̫꣬ƽ����ʵ�ֱ�������160.59��Ԫ��ͬ������20.29%��2016�걣������13.38%��2017�꣬��������226.39��Ԫ��ͬ������24.34%��2018�걣�����ٵ���7.74%��������ҵƽ����2019���ػ�11.28%����λ��������ֱ��2020�꣬����ƣ�ƣ���λ���������Գ���ҵƽ����

2015����2019�̫꣬ƽ���յij���ҵ��һֱ��ά��ӯ��̬�ƣ��ҳб��������ֱ�ﵽ1.92��Ԫ��1.39��Ԫ��2.67��Ԫ��3.92��Ԫ�Լ�3.32��Ԫ�� �ܴ�Ӱ�죬̫ƽ��������Ҳʵ��ӯ�����������ȴ������٣�2015����2018�꣬�������6.59��Ԫ����2.84��Ԫ�����ݡ�����������2019�귴����4.73��Ԫ��2020�����ȵס�����˵��»�����Ҫ���⸶����Ӱ�졣 �̳��ۺϱ����£��ĸ�Dz��չ�˾���ٵĹ�ͬ���⡣ҵ���������ϣ�̫ƽ�����ܾ�����������ϸ�����˳����������������2020�꣬���������½�18%��˽�ҳ����������½���26%����ǿ���½�4.5%����ҵ���½���35%�� �����۸���Ҫ��һ������Ǽ������ã��ƽ�����ת�����У����ֹ�˾�������衢���ж��齨�跽��Ͷ������������ӡ�δ������ǿ�ۺϳɱ��ʺ������ʹܿأ�����̫ƽ������Ҫ��㡣 ���������Ŷӵ����ƣ�Ŀǰ̫ƽ���յijɱ��ṹ�в����룬������ռ�ȳ���ά����45%���ϣ������ڳ����۸��¼��Ŀ���һ��ѹ������ˮƽ��25%�����ڃȣ�����ҵ����ý�ѹ����ս�ϴ�ģӯ��������ѹ�� �dz��ճ�Ϊ���չ�˾�������㡣̫ƽ����Ҳ�ڼӴ�dz���ҵ��Ĵ�����չ���ȣ����̲������г��ݶ2020�꣬�dz���ҵ��ռ��ͬ������4���ٷֵ㣬�ﵽ��ʷ���ˮƽ������ҵ��չ�Լ����ʾ����������dz��շ�չDZ���Ϳռ��һ�ߣ�ҪĿ�굼�����������������һ�ߣ���Ҫ��ǿ���չܿ���ס���յ��ߡ� ���������벻�����õ�������ҵ���ģ��ҵ���ٶȡ�ҵ��������̫ƽ������Ҫ�ҵ�һ������㡣 ��������������Ϣ��Ŀ�����ڴ���������Ϣ����������������������ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�ԣ����������κα�֤���ŵ������߽����ο����������к�ʵ������ݡ� |