|

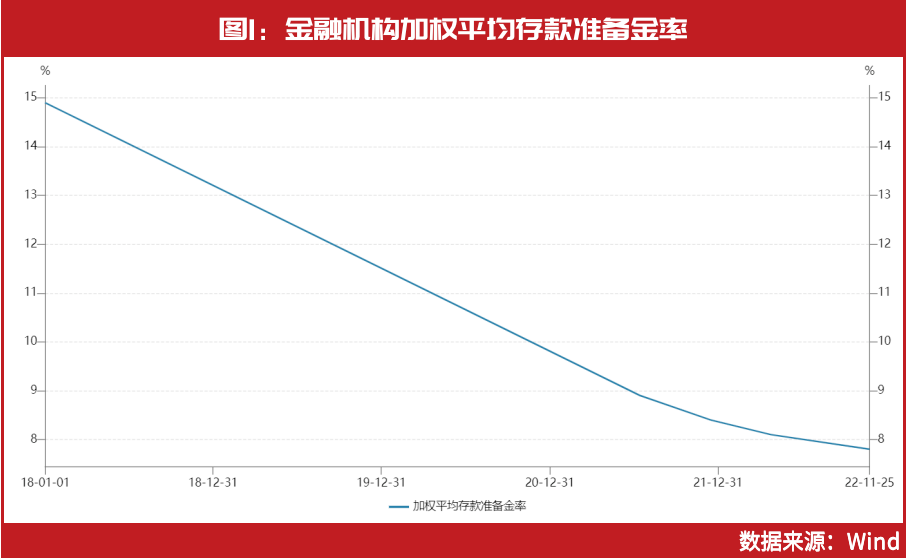

本刊编辑部 | 齐永超 既在意料之外,又在预期之中,降准来了! 11月25日,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点。 对于此次降准,机构认为,将有利于短期权益市场风险偏好的提升。 年内第二次降准将至 预计释放长期资金约5000亿元 降准,全称为中央银行调低法定存款准备率,是中央银行进行宏观调控的工具之一。当中央银行调低法定存款准备率时,会造成准备金释放,为商业银行提供新增的可用于偿还借入款或进行放款的超额准备,以此扩大信用规模,刺激经济的繁荣。 央行官网公布的最新信息显示,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点。本次下调后,金融机构加权平均存款准备金率约为7.8%。 对于此次降准的目的,中国人民银行有关负责人就下调金融机构存款准备金率答记者问时表示,“一是保持流动性合理充裕,保持货币信贷总量合理增长,落实稳经济一揽子政策措施,加大对实体经济的支持力度,支持经济质的有效提升和量的合理增长。二是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,支持受疫情严重影响行业和中小微企业。三是此次降准降低金融机构资金成本每年约56亿元,通过金融机构传导可促进降低实体经济综合融资成本。” 中国人民银行有关负责人表示,“此次降准共计释放长期资金约5000亿元。此次降准为全面降准,除已执行5%存款准备金率的部分法人金融机构外,对其他金融机构普遍下调存款准备金率0.25个百分点。” 这其实已是今年年内的第二次降准。据梳理,上一次降准发生在今年4月,央行宣布于4月25日下调金融机构存款准备金率0.25个百分点。在接连降准之后,金融机构加权平均存款准备金率已降至历史相对低位(见附图)。

市场短期风险偏好提升 中长期仍需关注实体经济恢复情况 事实上,本次降准已经在预期之内。近日,国常会提及降准,称“适时适度运用降准等货币政策工具,保持流动性合理充裕”。 而回顾历史,在国常会提及降准信息之后,实际的降准落地也多会在此之后较快出现。据中信证券统计,国常会提及降准多数情况下会提早降准正式公告2到4天不等,距离降准实际落地则提前8到15天不等。 对于年底降准,华泰证券认为有三点支持理由,第一,国内疫情有所反复,房地产尚未企稳,经济高频数据转弱,货币政策还仍需要有所作为。第二,稳定金融机构的预期是关键。今年以来大行和政策行等对信贷出力较多,尤其企业中长期贷款投放力度大,但9月开始央行投放力度边际趋缓,大行等对流动性的预期出现变化。四季度稳信贷压力依然不小,客观上要求央行提供流动性支持。第三,目前基础货币已经出现一定缺口,从近三年的经验来看,基本每6-8个月,央行就要进行一次中长期流动性的集中投放,以保证后续信贷投放。结构性工具虽然也能起到一定作用,但其投放具有定向性、先贷后借特征,流动性传导效果不如降准。 民生证券也有相似观点,其认为,近期再提降准有如下因素的考量,第一,当前资金面仍有边际收敛的压力。第二,目前经济金融环境处于弱修复状态,总量与结构政策需引导。一方面,稳增长宽信用的诉求仍然较强,10月社融并未延续弱修复,一旦社融回暖的延续性有所退坡,会引导市场预期弱化;另一方面,稳增长压力仍大,政策虽然在推进落实,但疫情和地产仍然是两大核心制约因素且存在不确定性。第三,当前外围因素对国内货币政策的影响在减弱。民生证券认为,当下而言,无论是从人民币汇率、中美利差还是M2与外汇储备的同比增速差来看,海外约束已有一定程度的缓解,这也给降准打开一定空间。 那么,在此背景下,对于市场而言,降准又会产生怎样的影响? 东海证券对此分析认为,在当前经济仍面临内需压力的背景下,货币政策在总量上仍然会维持宽松,而结构性工具的重点在于宽信用。对权益市场来说,降准有利于短期市场风险偏好的提升,但是中长期来看,仍需关注实体经济的恢复情况。 对于本轮降准落地,前海开源基金首席经济学家杨德龙公开指出,“当前是提振经济增长的一个宝贵的时间窗口,降准有利于推动四季度经济持续复苏,力争实现最好的结果。继续把稳增长放在更加重要的位置,着力稳就业、稳物价,要把实施扩大内需战略同深化供给侧结构性改革有机结合起来,落实落细宏观调控各项决策部署,以改革开放为经济发展增强动力,这些都是推动市场回升的最根本的方面。” 他进一步指出,“经济基础决定了股市长期的表现,如果经济不能够复苏起来,经济面的增长预期较弱,股市很难有持续的表现,更多的是一种反弹而不是反转。在影响经济的一些方面逐步的减弱之后,明年经济可能会迎来恢复性增长的机会,这一点也是我们值得期待的。严格落实20条优化措施,尽量减少对于人口的正常流动的影响、对于经济活动的影响和对于消费的压制作用,这是推动我国经济复苏的关键,也是推动股市回升的决定性因素。” (文中观点来源于公开资料,不代表《红周刊》立场。投资有风险,投资需谨慎!) 复兴网发布此信息的目的在于传播更多信息,不代表复兴网立场。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本网不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |