|

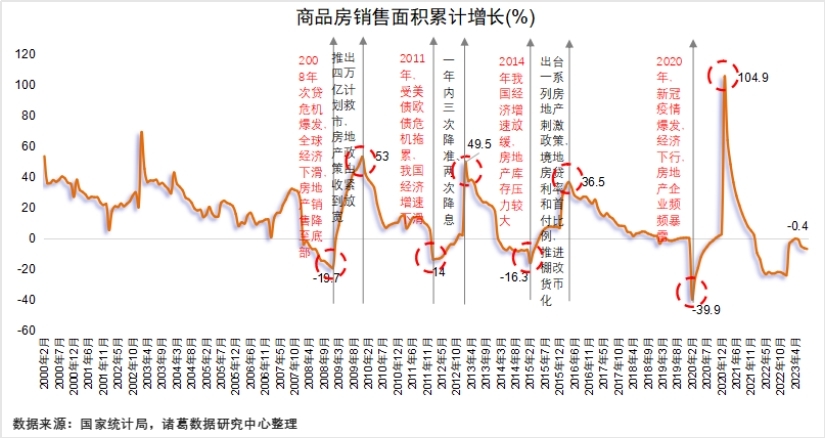

房地产市场的波动具有较强的周期性。在近20年多年中国房地产历史中,有四次重要的救市举动。第一轮救市发生于2008年,次贷危机爆发,全球经济下滑,我国经济也面临冲击,作为国民经济重要支柱的房地产行业随之受到重创,自2008年2月开始商品房销售面积同比连续12个月负增长,2008年12月同比降至-19.7%,随后国家推出了4万亿救市计划,政策端推出降首付降利率等刺激房地产,2009年3月商品房销售同比正式回正,11月销售增速升至53%的峰值。 第二次救市在2011-2012年,本轮救市力度相对较轻,受美债欧债危机拖累,国家经济增速下滑,商品房销售面积增速于2012年2月降至-14%,一年中推出3次降准、2次降息,地方宽松政策频出,2012年12月商品房销售同比实现转正,2013年2月升至高峰49.5%。 第三次救市在2014-2015年,这个时期房地产市场的主要压力在于去库存,2014年开始商品房销售面积同比开始呈现负增长,2015年2月同比降至-16.3%的谷底,中央随后推出了重磅的棚改货币化以及降首付比例、降贷款利率等,政策由收紧走向宽松,市场迅速反应,2015年6月商品房销售同比转正,随后一路上行。 第四次救市就是当前正在经历的,这一轮下行从2020年开始初现,在新冠疫情侵袭,全国经济下滑,房地产企业频频暴雷之下,行业持续降温。2020年2月商品房销售面积同比降至-39.9%,随后由于2020年低基数的影响2021年商品房销售同比短暂回正,但2022年再次转为负增长,2023年4月同比降幅收窄至-0.4%随后再次扩大。 本轮救市断断续续已经历时三年之久,前几次的救市计划推出后,基本上在1-2年左右就会显效,而本次救市实际上仍未有全面回暖趋势出现。究其原因,本轮救市的政策力度相较于前几次偏弱,并且战线较长,缺乏像之前几轮救市中的重磅举措出台;另外,本轮救市的背景与之前也完全不同,城镇化程度已经达到较高水平,人口也呈现负增长,环境更加复杂,房地产市场接近饱和,房地产高速增长的时代已经过去,这就决定了本轮救市的反应是缓慢和曲折的。购房者对于政策的反应更加不敏感,抗性更强,需要多次强力的刺激才能挽救低迷的市场情绪。 市场情绪指数作为房地产市场的先行指标,对市场后续变化具有一定的前瞻性。在轮番政策释放后,根据诸葛数据研究中心建立的情绪指数数据,2023年第37周(9月4日-10日)重点50城情绪指数为-0.81,较上一周提升0.01,实现触底反弹,第38-39周基本维持在-0.81的水平。从情绪指数的波动也可以看出,在政策刺激下市场情绪短暂回升,随后上升动力不足,预计后续市场仍需要更多实质性松绑政策的加持。

展望后市,短期内当前的松绑政策能够遏制下滑的市场态势,叠加“金九银十”传统旺季,9、10月份市场有望较前期有明显好转,但是长期来看,持续性仍待观察。目前政策端的放松是一个良好开端,但后续仍需要出台进一步政策巩固加持,单纯靠“认房不认贷”的松绑难以带动市场的全面复苏,后续政策仍有突破空间,如下调二套房首付比例和二套房贷款利率支持改善性需求,一线城市局部取消限购,二线城市陆续全面放开限购限售等。 |