|

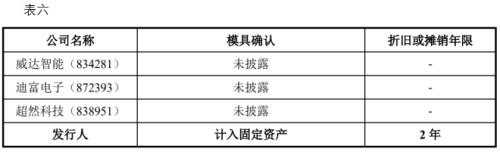

���������ִ����Ƽ��ķ��ٷ�չ�����ܼҾ��Ѿ���Ϊһ�ַ�չ���ƣ�����������������Ͱ�����ܰ����Լ�����ң�ص���Ŀ�Ѿ���Ϊ�����߹���ij�����Ʒ����2009������ڹ㶫ʡ�����еĹ㶫�������ܿƼ��ɷ�����˾�����¼�ơ��������ܡ������ˡ�����������һ�ҹ�˾������Ҫ��������ң���������ܲ�Ʒ����ơ��з������������ۣ������ڼҵ缰���ܼҾӵ�֪��Ʒ�ƿͻ��� �����ھ���ʮ����ķ�չ�������ܸ���2021��ĩ�ݽ����й��飬�⸰�����ҵ�����У���������ҵ֤ȯ(����601377,���)�ɷ�����˾����ƻ���Ϊ���Ż��ʦ��������������ͨ�ϻ�������������������˴���չ��һ�£����������������۲��з��յȼ�����ʾΪ�߷��գ���Ȼӡ�������ķ�������Ϊ6083�����У�������������δ��ʱ���з������������Ժǿ��ִ�еķ�����295����˾����������֤ȯ��ٳ������µ����ξ����Լ���ͬ���ߴ�2,325�2021���永��Ϣͳ��Ϊ846����2022�����ʮ������Ѯ�����永��Ϣ756�����������Ƹ���ƻ���2022����永����Ҫ�ϳ�2021��ģ��˴�����Ҫȫ�̷���ƻ���������������Ϊ�����������˴�֮һ�����ţ���������ʦ���Ǿ���ҵҵ���㾡��ģ������������걨IPO��������Ҫ��ͷѡ�����Ƿ�ѵ���ƻ��������ʹ���һ�����գ���������Ͷ���˵ľ��裬Ҳ�����������˻�����Ϊ�˷��������������ݶ�Ϊ֮�������ֵ֮�Ҵ�����߽����������˽����������� ����һ�����μҵ���ҵ���۳����»���������δ���ɳ��Կ��� �������±�һ��ʾ�������˼ҵ�����ң����Ӧ�ó����㷺���������ӻ��������С�ͶӰ�ǡ�����ϵͳ�����졢���ȡ��յ���ɨ�ػ�����(����300024,���)�ȡ����������ڲʵ�ϸ�����������ң������Ʒ�Ƿ����˼ҵ�����ң������Ʒ��������һ���֣�2021�ꡢ2020�ꡢ2019�ꡢ�ڲʵ�ϸ�����������ң������Ʒ����ֱ�ռ���������Ϊ37.58%��41.18%��33.45%������һ�ж��ָ�����ڵ��ӻ��������С�DVD����������ֳ������ϵ�ң�����������Ƕ���в�Ʒ�����룬�ʵ�����ң��������Լռ�������������50%��Сʱ�����������Ϊ�������ⲻ�ڼң��ܶ�ʱ���Ǻ��Լ����ֵܽ���һ����Ƭ�ȹ���ʱ���ڵ���ǰ�ȴ�����Ƭ��ʼ�������翴���ն������ֻ�����ƽ�忴�ģ����ж��û���������ˣ��ڵ��µ���ỷ�����ճ������жԵ��ӻ���ʹ��Ƶ�ʿ���˵�Ƿdz��͵ģ����ӻ����Ѿ������ԡ��ֻ���ipad�����������һ�������˲���������������������䱸���ӻ�����ʹ�������䱸���ӻ���Ҳֻ�ǰ��裬��������һ�����ж��û���ӻ����أ� ���� ������Ҳ˵���ھ����˶������������������֮�ʵ���ҵ��������г�������������ڡ��ʵ��г��Ѿ����������Ĺ���������ת����������͡������������Ʒ�������ѡ������±����а�ά����ͳ��������ʾ��2020�����������ڲʵ��г��������ң��й��ʵ��г����������½����ƣ�2021���Ϊ3,835��̨�����2020�꣬�����½�615��̨��ͬ���½�13.8%����������Ԥ�⣬�ʵ��г�2022ȫ�����������ȶ��ڴ�Լ3,400��̨��ͬ���»�8%���ҡ� ���� �����й����жԴ�����Ľ���Ϊ����Ȼ���ڲʵ��г��������ң����۹�ģ���½����ƣ����������й��ѳ�Ϊȫ���������������ǵ����������ģ��й����ӻ��Ա��ֱȽ��ȶ��ij�������������������ơ�������������𣿰�ά���������ʾ��2019����2021��ȫ��ʵ�������ֱ�Ϊ226.3����̨��228.8����̨��214.5 ����̨��2021��ͬ���»�6.2%���ɴ������������Ǵӹ��ڲʵ��г�����������������ȫ��ʵ�������������������½����ơ���δ�����μҵ���ҵ�����»��������������Ļ�ȡ�ܵ���������ƣ�����Է�����Ӧ���ڼҵ��Ʒ������ң�����������ʮ�ֲ���Ӱ�졣 ������������Ԫ������� ����1 ���������ֽ����ʲ���ծ�������� �����������ʵ��г���ģ�����½�������״���仯����Ȳ���Ӱ���£�������2021�ꡢ2020�ꡢ2019�ꡢӪҵ����ֱ�Ϊ6.2��Ԫ��4.5��Ԫ��3.5��Ԫ�����ֳ�ǿ�Ƶ�����������̬���������˹�ֵ֮��ǿ�ҵĺ����ģ�������2021��Ϊ����������һ�����㣬2020�ꡢ2021��Ӧ���˿�ֱ�Ϊ13,258��Ԫ��15,775��Ԫ��2021��Ӧ������2,517��Ԫ��Ӧ��Ʊ�ݼ�Ӧ�տ������ʼ���259��Ԫ��Ԥ���˿�����30��Ԫ��2021���й�����ʾ��������Ʒ���ṩ�����յ����ֽ�Ϊ60,494��Ԫ������˰��Ϊ13%����ô����2021��Ӫҵ����Ϊ55,506��Ԫ�����й�����ʾ2021��Ӫҵ����Ϊ62,209��Ԫ������������6,703��Ԫ��ͬ�������������Ƴ�2020��3,318��Ԫ��2022��1-6��2,598��Ԫ��������ɣ��ϼƴ��������1.3��Ԫ�����ֽ�����������ʾ2022��1-6�¡�2021�ꡢ2020���յ���˰�շ����ϼ�Ϊ3,453��Ԫ����ʹ�յ���˰�շ�����Ϊ��ֵ˰��ʹ��ʵ˰�ʵ���13%��Ҳ���н���Ԫ��������ɡ� ����2 �����յ���˰�շ���ռ����������쳣 ������������Ӫҵ�����밴����Ϊ����������������룬���±�����ʾ�����������������ֱ�Ϊ18,793.09��Ԫ��32,859.96��Ԫ��23,403.82��Ԫ��20,520.79��Ԫ��ռӪҵ�����ܶ�ȷֱ�Ϊ52.2%��52.8%��51.6%��58.4%����������ȶ������ݲƻᡲ2005��17�ţ��յ���˰�շ����а�����ֵ˰������ҵ����������ʵ���������˰�������������˰�������յ���˰�շ�����ϸ�У����й�����δ������ʾ������˰�����ֽ�����ڣ��˴�����Ĭ�Ϸ������ǰ��չ涨���д����ġ���ô�����ƶ��յ���˰�շ�������������Ӧ�����ȶ���ϵ������ʵȴ������ˡ��������ڣ��յ���˰�ѷ������ֱ�Ϊ978.57��Ԫ��1,166.25��Ԫ��1,307.66��Ԫ��1,446.14��Ԫ��ռ��������ȷֱ�Ϊ5.2%��3.5%��5.6%��7%�����Կ�������������Dz��ȶ��ģ�������Ϊ���ҡ���2021����������ռӪҵ�����������2022�꼰2020��δ�����ش�仯������£����յ���˰�ѷ���ȴ�����˽ϴ�䶯��ռ��������ȴ�2020���5.6%�轵��3.5%������Ϊʲô�أ��й����в�δ���н��ͣ������淽���������Խ��н���һ������ֵ֮�ҷ��ֽ�2021�����������ȥ�������ɵ�6,703��Ԫ���������յ���˰�ѷ���ռ��������Ⱦͱ�Ϊ��4.5%��ʹ����������ٶԱ�ǰ����ݵ�5.6%��5.2%���������ȶ��ܶ��ˣ�Ҳ����˵���˴�ӡ֤��ǰ���������ķ����˳���Ԫ���������������ġ� ���� ���������쳣�����۷��� ����1 �����������۷����쳣 �����������ڣ����������۷��÷ֱ�Ϊ676��Ԫ��1,366��Ԫ��1,049��Ԫ�Լ�2,102��Ԫ��ռ����Ӫҵ����ȷֱ�Ϊ1.88%��2.2%��2.31%��5.98%���������½����ƣ������ۼ�ЧԽ��Խ���ˣ������������ˮ���أ����������Ա������۷��õı䶯���������ڷ�������2020�� 1 �� 1 ��������������������������������������Ӧ�ð����������������������2020�꿪ʼ������Ȩת��ǰ�������������Ϊ��ͬ��Լ�ɱ�����Ӫҵ�ɱ���2019�������Ϊ167��Ԫ��Ϊ��֤�ھ�һ�£����ǽ�2019������۷��ü���167��Ԫ���ó��±��ģ����۷��ñ����䶯���ǿ��ȹ�ɽ�����ɱ��Ŀ��Կ����������������۷��ñ䶯�����ֱ�Ϊ-1.08%��30.22%��-50.11%��������䶯��ȴ��15.76%��37.07%����29.19%������˵�Ǻ����ɡ�ͨ�����������۷���������ı䶯��������ͬ�ģ����ٱ䶯������һ�µģ���������2020�����������29.19%������£����۷��þ�Ȼ�ǽ�����50.11%������һ�뻹�࣬���������ģ�����֮ǰ���ڲ��������ж�����������ע��ˮ���������˴���ʹ�ڲ�����Ч�������� ���� ����2 �����˷��쳣 ���������ٴ��˷Ѷ������з��������±�����ʾ���������ڣ������˵�λ�˷ѷֱ�Ϊ0.06��0.06��0.04��0.06,2022��1-6�¡�2021���2019��һ�£�2020�굥λ�˷��½�������ǰ��2020������עˮ������ͬ��֮����ҷ����˵�������ʸ���Ϊ0.41%��0.42%��0.3%��0.48%����ͬ��ҵ��2019���2020����¶�����������Ϊ0.93%��0.84%���������ܵ���������ʾ���ͬ�����й�˾����һ�����࣬��˸�Ч��ݵ���������ҵ��Ҳ�Ƕ�һ���˰ɣ�ͬһ�����������������֮�����������ˮ�ֵ������������ƫ�ͣ����ǶԴ��쳣������õ�ע�š� ���� ����3 �������۷���-ְ��н���쳣 �����������ڣ������������۷�����ְ��н����ֱ�Ϊ455.60��Ԫ�� 831.33��Ԫ��583.21��Ԫ��1,350.91��Ԫ��2020���½�767.7��Ԫ���½����ȸߴ�56.8%��2020���������飬���ݡ�������Դ��ᱣ�ϲ�����������˰���ܾ�ӡ�������ڽ��Լ�����ҵ��ᱣ�շѵ�֪ͨ�������粿����2020��11�ţ�����2020��2������Լ�����ҵ�������ϱ��ա�ʧҵ���ա����˱��յ�λ�ɷѲ��֣���������ҵ����������ˣ�2020��������ҵ�籣�����½�����ְ��н���½�Ҳ�������ġ����ǻᵼ���½����֮�������������Աȹ���������ְ��н������½��ķ��ȱ���д𰸡��������ڹ���������ְ��н��ֱ�Ϊ949.89��Ԫ��1,508.90��Ԫ��816.80��Ԫ��1,128.20��Ԫ��2020�����������ְ��н���½�311.4���½�������Ϊ27.6%����ԶԶ�ﲻ��56.8%�ġ���ʹ����������¶����������Ҳ���㣬���Ҳ��ƵƵ��ܵģ���ˣ���2020����������29.19%������£����۷��õ�ְ��н�귴������½���ʮ�ֲ������ġ��ֻ���˵�����۷�����ʵ�Ļ�����ô���������������ġ� �����ġ��˹��ɱ��쳣 �����������ڣ�������Ա�������϶��ҳ��������ƣ��������ڸ���ĩ����������Ա�������ֱ�Ϊ1,421 �ˡ�1,261 �ˡ�1,122 �˺�777 �ˣ�һ����˵���ʡ����𡢽����Ͳ�������ʾ����ĩ���Ϊһ���µ�н��ˮƽ�����ս��������ش�仯������Ӧ����һ�»������Ƿ�������������Ʊ����й��ʡ����𡢽����Ͳ�������ʾ����ĩ���ֱ�Ϊ934��Ԫ��1611��Ԫ��920��Ԫ��875��Ԫ�����Ը���ĩ�������Եõ���н��ˮƽΪ0.66��Ԫ��1.28��Ԫ��0.82��Ԫ��1.13��Ԫ��2020�������½�27.4%��2021�����Ƿ�56.1%������˵�����ɿ�ѭ����֪��������������н�꼨Ч�ƶȣ�����������н��ˮƽ��˴������ġ��˴������������ɻ��ɷ����˹�����ݽ�����ʵļ����ڼ�ͽ���Դﵽ���������Ŀ�ģ������н�겨������Ϊ�棬ҵ����������Ϊ�١� ��������֮�⣬�����˱�����ڹ��ʡ����𡢽����Ͳ����������Ӷ�Ϊ5,796��Ԫ��9,934��Ԫ��6,919��Ԫ�Լ�7,547��Ԫ����������ڵ��籣���Ӷ��Ϊ98��Ԫ��150��Ԫ��92��Ԫ�Լ�93��Ԫ��ռ�����ܶ�����ֱ�Ϊ1.7%��1.5%��1.3%��1.2%��ͬ���ģ�ס�������������Ӷ�ֱ�Ϊ182��Ԫ��281��Ԫ��184��Ԫ��140��Ԫ��ռ�����ܶ�Ƚ�Ϊ3.1%��2.8%��2.7%��1.9%���ɴ˿��Կ������������籣����ס������������Ϊְ�����ɵı�����ԶԶ���ڷ���Ҫ��δ�������ٲ��ɻ �����塢���������쳣 �������ù����������в�������Ǻܶ˾���õ��ֶΣ������н��������ǹ���������Ϊ���ص�������ͨ���������ķǹ��������ȿ����������룬Ҳ�������ë���������Ա��������á�Ϊ��������������������������Ե����⣬��������ҵ�Ὣ������˾ת�ø����������ɴ˿�ʼ��ת�ú�Ĺ�˾���������չ������ͨ���Ǵ��ڵĽ��ף���ΪתΪ�ǹ������Էǹ������Ľ���һ��㲻�پ�����ϸ��¶��������˾ͱ�����ҵ���л�ɫ�ġ����εķǹ������ף������ﵽ�����������ݲ��������Ŀ�ġ� �������������������˵��������������ڣ�������ӵ��һ�ҿع��ӹ�˾Ϊʢ˼�ƽ̣�����2020��1�³��۸ù�˾���������ڣ�ʢ˼�ƽ�ӵ�����ҿع��ӹ�˾���ֱ�Ϊʢ˼�Ļ���ʢ˼��ѯ������ʢ˼��ѯ��2020��3��25�ձ�ʢ˼�ƽ̳��ۡ����⣬����ʢ˼Ϊʢ˼��ѯȫ���ӹ�˾��2014��12�£�����������1,600 ��Ԫ���������������չ�ʢ˼�ƽ�100%��Ȩ��2017����������������Ͷ���� 1.5 ��Ԫ�Ĺ�ֵ���ʢ˼�ƽ̣�2020��1�³������ܽ�ʢ˼�ƽ�100%��Ȩת�ø����������۸�Ϊ���۸�Ϊ875.62��Ԫ����ʢ˼�ƽ̽�������ת�á���ɼ�ֵ�����ν�dz�֮�������Dz��dz������ܽ�ʢ˼�ƽ̽��зǹ������Դﵽ��������Ŀ�ĵ��ֶ��أ� �������⣬ʢ˼�ƽ�2021����ǰ���ͻ�֮һ�Ͼ�δ��ɽ�����Ƽ�����˾����337.21��Ԫ��Ʒ�����۲���ʾ�Ͼ�δ��ɽ�����Ƽ�����˾������2018�꣬ʵ���ʱ�Ϊ0���α�����Ϊ0�������������ա��ܱ߷��ա���ʷ���ա�Ԥ�����ѵȾ�Ϊ0����������һ�ҿտǹ�˾��ʢ˼�ƽ����۸���ҹ�˾ʲô��Ʒ�أ��Ͼ�δ��ɽ�����Ƽ�����˾������Щ��Ʒ�����ںδ���ͬ����Ϊ2021��ʢ˼�ƽ�ǰ���ͻ�֮һ�ĺ������������ܿƼ�����˾������ˡ���������������Щ�����Ǿ���������ҵĿ�Ļ���ʵ��ҵ���ɵġ� ���� ����������ˣ�ʢ˼�ƽ̵IJɹ���Ҫ����Դ�ڳ������ܣ� 2021�ꡢ2020�ꡢ2019��ֱ�ɹ�����1,168��Ԫ��1,200��Ԫ��1,145��Ԫ��ռʢ˼�ƽ̵���ɹ��ܶ��82.02%��78.87%��74.25%��Ҳ����˵�����������ṩʢ˼�ƽ�80%���ʻ�Ʒ�������ۣ���ʢ˼�ƽ̶������۵���Ҫ��ͻ����ǿտǹ�˾�����ò����˻��ɸù���������ʵ�ԡ�������ʢ˼�ƽ�תΪ�ǹ�����˾����ô��������ƾͱ�ø��Ӽ������ˡ� ������������覴����ɵ� ����1 ���������궭�¡��������� ������˾������Ա���ȶ�������ҵ���ոߵ�����֮һ�������Ƕ���ߵ���ְ���ǻ��ͷų������źš��ڳ������ܽ����ܹĵسﱸIPO֮ʱ���������·벨�Ρ�ְ�����������Ž�������ְ��2021��1��10�գ��������ٿ�2021���һ����ʱ�ɶ����ѡ���Ͽ���Ϊ�ڶ��춭�»ᶭ�£�ѡ������˶������Ӣ���벨��Ϊ�ڶ��춭�»�������¡��й������ᵽ2021��4��10�գ��������·벨�δ�ְ�����γ������ܶ�������ʱ����������¡����⣬����2020��1��1�գ������˹���3�����£��ֱ�Ϊ�ܾ����Ž���С�ţ����У��Ž��Ϊְ���������£��ܾ�Ϊ���»���ϯ��2020��12��1�գ�ְ�����������Ž���ְ����ְʱ������һ�ꡣ��ʲô����λ����ְ�Ķ��ºͼ��´Ҵ���ְ�أ������Ӳ�֤������������IPO�ڼ�������ºͼ��µ������ְ������Ϊ���ڱ������еĵ�·����������һ�����ʯ�� ����2 ���������û���֧���ʱ��� �����й�����ʾ�������ڸ���ĩ�������˹̶��ʲ�-ģ��ԭֵ�ֱ�Ϊ2,064��Ԫ��2,168��Ԫ��2,173��Ԫ��2,044.63��Ԫ���ۼ��۾ɷֱ�Ϊ1,593 ��Ԫ��1,776 ��Ԫ��1,744 ��Ԫ��1,582��Ԫ���������˵�ͬ�й�˾��δ��ģ����Ϊ�̶��ʲ������۾ɣ����±�����ʾ���������ܣ�834281�����ϸ����ӣ�872393������Ȼ�Ƽ���838951����δ��¶ģ�ߵ��۾����ޡ� �����˴�����СС���ͣ�ģ���ǹ�ҵ����������ע�ܡ����ܡ�������ѹ�����ѹ���͡�ұ������ѹ�ȷ����õ������Ʒ�ĸ���ģ�Ӻ��ߡ������֮��ģ������������������Ʒ�Ĺ��ߣ����ֹ����ɸ���������ɣ���ͬ��ģ���ɲ�ͬ��������ɡ�ģ��һ������ֵ��Ʒ������̶��ʲ�������֪������һ��֧�����û������ʱ������кܴ���ģ��ٸ����ӣ�2021�깲����50��Ԫģ�ߣ�������з��û�����ô��50��Ԫȫ��ּ��˵���������������ʱ���������̯������2�꣬��ô�ͷ����������еּ�����������˵�������ˮƽ�������˽�ģ������̶��ʲ������۾ɣ������Ǽ�����IPO���ڼ���ã�����˱������ڵ�����ˮƽ�� ���� ����3 ����Ӧ���˿�˼���������������������������ͬ�пɱȹ�˾ �������±�����ʾ����������Ӧ���˿�˼����������ҵ��ֵ�ֱ�Ϊ5.69%��5.15%��4.1%�Լ�3.15%�������˱�����ڵĻ��˱���Ϊ3.49%��3.26%��3.25%�Լ�3.57%�����Կ����������˵Ļ��˼��������2019���Ը�����ҵ��ֵ�⣬������ݾ�������ҵ��ֵ��2020����ֵ�����ڣ�ȫ������˾������ͣ�ڣ���˾�ٲ�ά�裬���������ʱ��Ӧ���˿�Ļ��˱�������û�����ӣ�������Ӧ���˿�ջ����ˣ����˱���ˮƽ����������ҵƽ������ֵ֮�ҶԴ����ܱ��л���̬�ȡ� ���� ������Ӧ���˿�˼��������ҵ��ֵ�⣬�����˵Ĵ������������������ǵ���ͬ�пɱȹ�˾�ġ������ڸ���ĩ�������˴�����ֱ�Ϊ7,378.06��Ԫ��3,619.46��Ԫ��3,631.44��Ԫ����2,670.35��Ԫ���������������ơ��������ڣ������˴����������������ֱ�Ϊ0.87%��0.85%��1.29%��3.59%���ɱȹ�˾ƽ��ֵΪ3.46%��5.19%��6.61%��4.82%�����Կ��������˼���Ĵ����������ԶԶ����ͬ�пɱȹ�˾�ģ���������������ij����ֵ����˼���� �������������������˳����������μҵ���ҵ���۳����»���δ���ɳ��Կ��ǣ��������������ѹ۵Ŀͻ�Ⱥ�廹��Ҫ������һ���Ľ��������˽���Ԫ������ɣ����۷��õ�ְ��н���쳣���˷��쳣�Լ�˰�ѷ����쳣�ȶ��Ƕ�������������DZ�ڵ���֤�����ߣ����������Լ����µ������ְ��Ҳ��һ�ֲ��õ�Ԥ�������⣬��������ͨ���������ʱ������ټ��ỵ������������ֶν���������ݣ����Դˣ���ƻ����Լ�������ȴδ���ڴ˴�IPO���������㾡�����Զ�һЩ�������������ȡ��һֻ�۱�һֻ�۵�̬�ȣ���ͼ�ɻ���ء����ֵ֮����˵������Ȼ�Ǻ��£������輱�������� ��������������Ϣ��Ŀ�����ڴ���������Ϣ����������������������ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�ԣ����������κα�֤���ŵ������߽����ο����������к�ʵ������ݡ� |