|

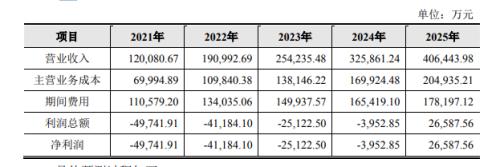

云从科技“起点”很高,但能否在行业一轮又一轮的大浪淘沙中生存下来,还需要看接下来的“硬仗”如何打。 随着互联网技术的发展,生物工程、3D打印、AI、元宇宙......各种名词疯狂涌现,其中AI技术的发展却最是令人“意难平”。 早在2016年,Alpha Go打败围棋冠军李世石,AI浪潮就开始兴起。随后云从科技、商汤科技、旷视科技、依图科技四家企业被冠以“AI(人工智能)四小龙”称号,一度成为行业聚光灯下最受关注的新星。 但AI行业始终未逃离“烧钱”困境,与巨额研发投入相比,营收只是杯水车薪,因此“AI四小龙”纷纷踏上IPO之旅。 4月6日,中国证监会消息称云从科技科创板IPO注册申请获批,距离上市仅差一步之遥,但从云从科技的招股说明书来看,公司仍有很多难题待解。 01 研发费用深不见底,亏损魔咒难被打破 从营收情况上看,2019年至2021年,云从科技营业收入分别为8.07亿元、7.55亿元、10.76亿元,呈波动上升趋势。而利润方面就显得不太好看,2019年至2021年,扣除非经常损益的净利润分别为-7.01亿元、-8.67亿元、-7.53亿元,处于持续亏损状态,三年共计亏损23.21亿元。

增收不增利的原因在云从科技的财报中也体现的十分明显,“罪魁祸首”便是研发费用投入过高。2019年至2021年,云从科技的研发费用分别为4.54亿元、5.78亿元、5.34亿元,研发费用率分别56.25%、76.59%和49.67%,表明云从科技每年都要拿出过半的营收投入研发,再加上增加营收必须的销售费用、偏高的管理费用、日常业务产生的财务费用,对于扩张期的公司来说盈利压力将只增不减,短时间内想要做到对费用的大幅优化似乎也并不切合实际。

一端是高投入的研发成本,一端是难落地的研发成果,作为仍在发展中的高新技术企业只能不断加码。 但对此,云从科技却意外的展现出“一切尽在掌握”的平静姿态,并在审核问询函中对各项业务盈利能力进行详尽测算,表示:“结合目前经营计划、在手订单情况以及相关条件假设,若公司进行测算假设 的扭亏为盈的条件均可达成,基于公司测算,公司扭亏为盈的预期时间节点为 2025 年。”

从大环境来看,目前中国乃至全球的人工智能企业盈利情况都不容乐观。人工智能产业创新联盟秘书长安晖发表的报告显示,截止2019年,全球仍有近90%的AI公司处于亏损状态。 在这样的境况中,云从科技的大胆喊话无疑获得了更多的关注,但是顺利“晋级”还是惨遭“打脸”还需要时间的验证。 02 信用政策过于宽松,现金回收能力“待考” 此外,云从科技的现金流情况也发出“预警”信号。 财报显示,公司2019年至2021年货币资金分别为10.14亿元、9.99亿元、8.52亿元,占资产总额比重分别为42.90%、40.12%、36.84% ,均呈逐年下降态势,表明公司可支配的现金比例越来越低,资金压力增大。

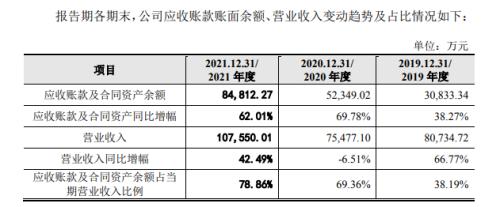

根据公司应收账款/合同资产余额情况可以看出,云从科技应收账款及合同资产占营业收入比重在逐年升高,2021年,当期营收中仅有21.14%是可切实收回的,剩余78.86%仍具减值风险或附加回收条件。

公司的现金支出也在节节攀升,从现金流量表可以看出2019年至2021年经营活动现金流量均为负数,分别为为-5.06亿元、-4.62亿元、-5.47亿元,呈下降趋势,且销售商品提供劳务收到的现金占营业收入的比重分别为152.38%、96.63%、78.32%,销售收现能力表现也越来越差,从应收账款与合同资产占比分析得出的结论相同。

面临费用持续增长,销售收现乏力的现状,IPO或许既是云从科技的最佳选择,也是一个不得已的办法。 03 AI行业深度“内卷”,商业落地仍具困难 除公司研发投入、信用政策外,云从科技还面临着激烈的市场竞争。 第一重竞争来源于“AI四小龙”之间的持续多年但尚无定论的“龙头”之争。商汤科技的上市之路虽然也不平坦,但却已于2021年12月抢先一步进驻资本市场,同期营收规模也已达到30亿元-50亿元之间,约为云从科技营收的4-5倍,营收基数拉开较大差异。 第二重竞争源于海康威视(行情002415,诊股)、大华股份(行情002236,诊股)等视觉硬件设备制造厂商人工智能转型的威胁。这些厂商在研发和供应链方面深度耕耘,极有可能率先完成更具差异化的人工智能商业落地。 第三重竞争便是互联网大厂的提前布局。AI作为未来科技的主战场之一,早已吸引了“大佬”们的注意,阿里、腾讯、百度、华为等众多实力雄厚的互联网公司已经纷纷布局,极可能会在AI行业掀起一场“革命”,在这之中百度已然走在了前列,其他公司在奋起直追,一旦这些“巨头”站稳了脚跟,大厂管理、资金、人才方面的优势开始逐步凸显,云从科技“不高不低”的行业地位,将受到更严重的冲击。 总的来说,云从科技“起点”还是很高的,但能否在行业一轮又一轮的大浪淘沙中生存下来,并攀上行业高峰,还需要看接下来的“硬仗”如何打。 复兴网发布此信息的目的在于传播更多信息,不代表复兴网立场。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本网不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |