|

市场的核心支撑是“靠前发力,适时加力”的政策,而市场的压制在于三重“外困”(海外流动性收紧压制、高通胀和俄乌冲突相关的制裁外溢风险)和两重“内困”(疫情蔓延冲击经济和市场增量资金不足)。 短时间内“政策工具箱有望开得更大”,关注降准降息的总量政策和基建投资的融资渠道进一步拓展落地。政策“适时加力”,时点和力度则考虑两点:1)疫情得到一定控制;2)美联储流动性紧缩节奏。 就疫情而言,目前上海市以外地区的疫情均有见顶回落,而上海市在实行严厉的管控措施后或在近期见顶。若上海市疫情见顶,防疫对经济生产阻碍减少,在5.5%的GDP增速底线下,总量的降准降息政策或随之而来,会尽快补上疫情损失的经济缺口。 美联储紧缩而言,4月议息会议纪要显示,今年联储议息会议将会单次加息50bp,且5月开始或单月缩表950亿美元,缩表速度为上一轮的两倍。联储偏“鹰”的货币政策表态,使得10年期美债收益率升破2.8%,实际利率由负升至0附近,中美10年期国债利差缩窄至20bp,较低的中美利差对国内货币政策“加码”确实有一定制约,多次降准降息空间不大,但可关注基建投资的融资渠道拓展带动“宽信用”到来。 此外,中美利差缩窄不利于北上资金这类全球配置的外资流入A股,在“存量资金”的市场微观流动性格局下,北上资金“举棋不定”也对应着市场震荡趋势或有所延长。 总体上,短期市场主要是海外紧缩和国内疫情扰动VS国内政策支持,市场呈现震荡趋势。看,疫情见顶则关注政策加码“稳增长”的机遇,且一季报及其预告进入密集披露期,部分成长板块前期的股价回落均以估值压缩为主,当市场重新“聚焦业绩”,部分绩优的成长股或迎反弹机遇。 ? 行业配置: 目前市场聚焦三大主线,即稳增长、高通胀和成长板块。 稳增长板块主要聚焦底线思维下,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。 高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭行业,俄乌冲击扰动供给引发的食品通胀受益的种植业和钾肥涨价受益的化肥行业。 成长板块关注一季报及其预告披露高成长(同比高增速,环比正增长)业绩对板块的支撑,前期成长板块回调以压缩估值为主,一季报前后市场重新“聚焦业绩”,为业绩增速较快的成长行业带来反弹机遇。 目录 ◆1、市场展望探讨 ◆2、行业配置思路 ◆3、本周市场回顾 (一)市场行情回顾 (二)资金供需情况 ◆4、下周宏观事件关注

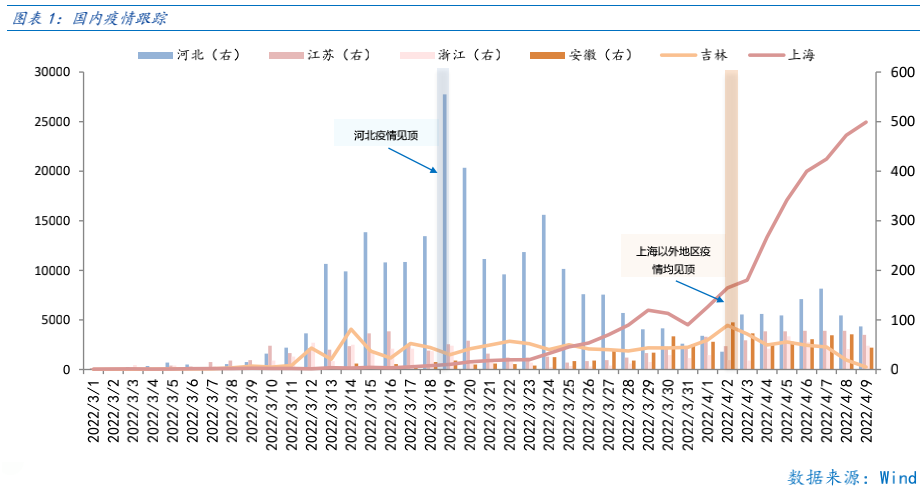

1 市场展望探讨 市场的核心支撑是“靠前发力,适时加力”的政策,而市场的压制在于三重“外困”(海外流动性收紧压制、高通胀和俄乌冲突相关的制裁外溢风险)和两重“内困”(疫情蔓延冲击经济和市场增量资金不足)。 短时间内“政策工具箱有望开得更大”,关注降准降息的总量政策和基建投资的融资渠道进一步拓展落地。本周国常会和总理经济形势座谈会,提及“部署适时运用货币政策工具,更加有效支持实体经济发展”和“政策要靠前发力,适时加力,并研究新预案”,会议表态均指向政策会进一步“发力”。 政策一定会来,时点和力度则考虑两点:1)疫情得到一定控制;2)美联储流动性紧缩节奏。 就疫情而言,目前上海市以外地区的疫情均有见顶回落,而上海市在实行严厉的管控措施后或在近期见顶。若上海市疫情见顶,防疫对经济生产阻碍减少,在5.5%的GDP增速底线下,总量的降准降息政策或随之而来,会尽快补上疫情损失的经济缺口。

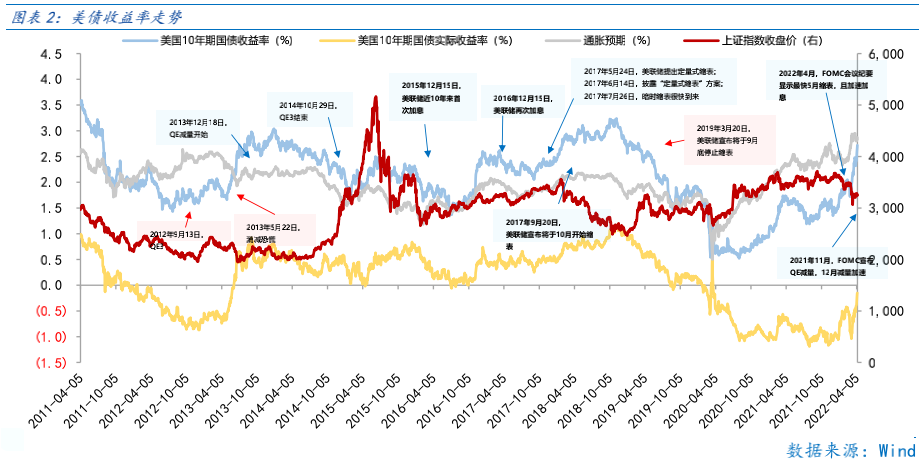

美联储紧缩而言,4月议息会议纪要显示,今年联储议息会议将会单次加息50bp,且5月开始或单月缩表950亿美元,缩表速度为上一轮的两倍。联储偏“鹰”的货币政策表态,使得10年期美债收益率升破2.8%,实际利率由负升至0附近,中美10年期国债利差缩窄至20bp,较低的中美利差对国内货币政策“加码”确实有一定制约,多次降准降息空间不大,但可关注基建投资的融资渠道拓展带动“宽信用”到来。 此外,中美利差缩窄不利于北上资金这类全球配置的外资流入A股,在“存量资金”的市场微观流动性格局下,北上资金“举棋不定”也对应着市场震荡趋势或有所延长。

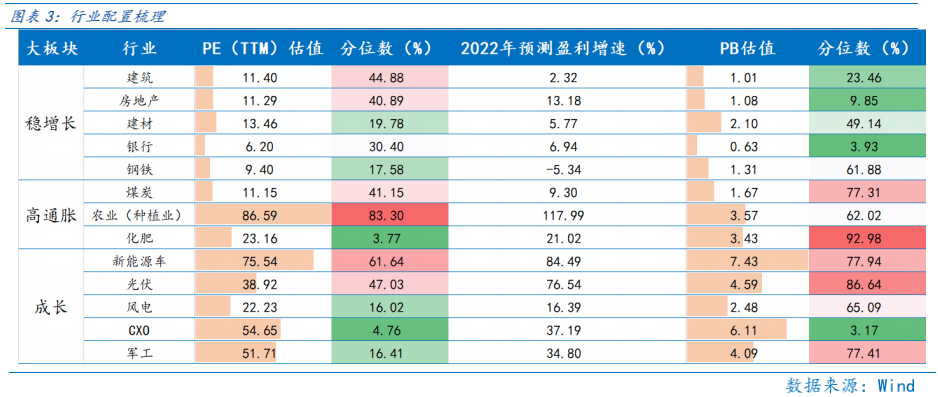

总体上,短期市场主要是海外紧缩和国内疫情扰动VS国内政策支持,市场呈现震荡趋势。看,疫情见顶则关注政策加码“稳增长”的机遇,且一季报及其预告进入密集披露期,部分成长板块前期的股价回落均以估值压缩为主,当市场重新“聚焦业绩”,部分绩优的成长股或迎反弹机遇。 2 行业配置思路 目前市场聚焦三大主线,即稳增长、高通胀和成长板块。 稳增长板块主要聚焦底线思维下,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。 高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭行业,俄乌冲击扰动供给引发的食品通胀受益的种植业和钾肥涨价受益的化肥行业。 成长板块关注一季报及其预告披露高成长(同比高增速,环比正增长)业绩对板块的支撑,前期成长板块回调以压缩估值为主,一季报前后市场重新“聚焦业绩”,为业绩增速较快的成长行业带来反弹机遇。

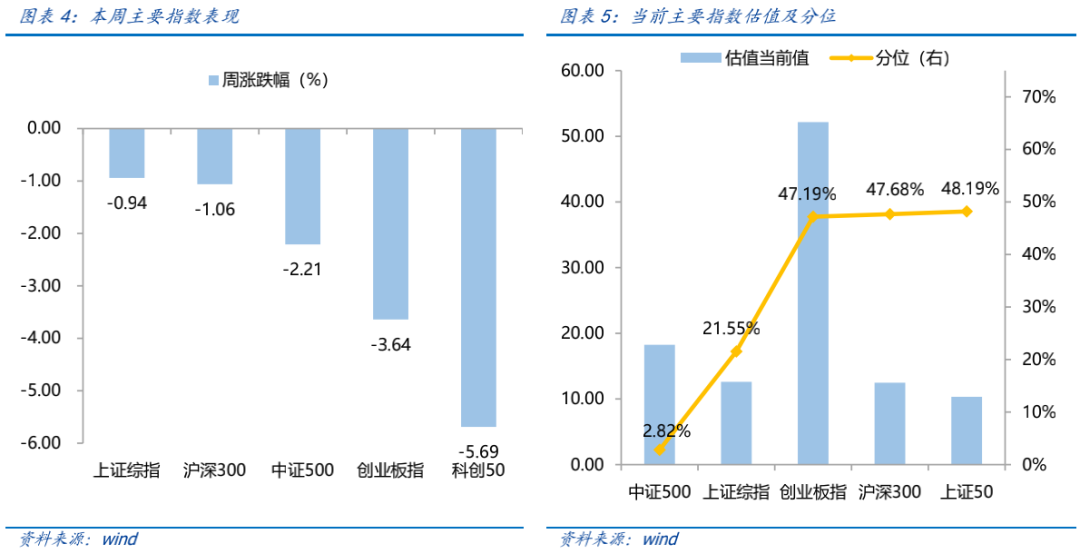

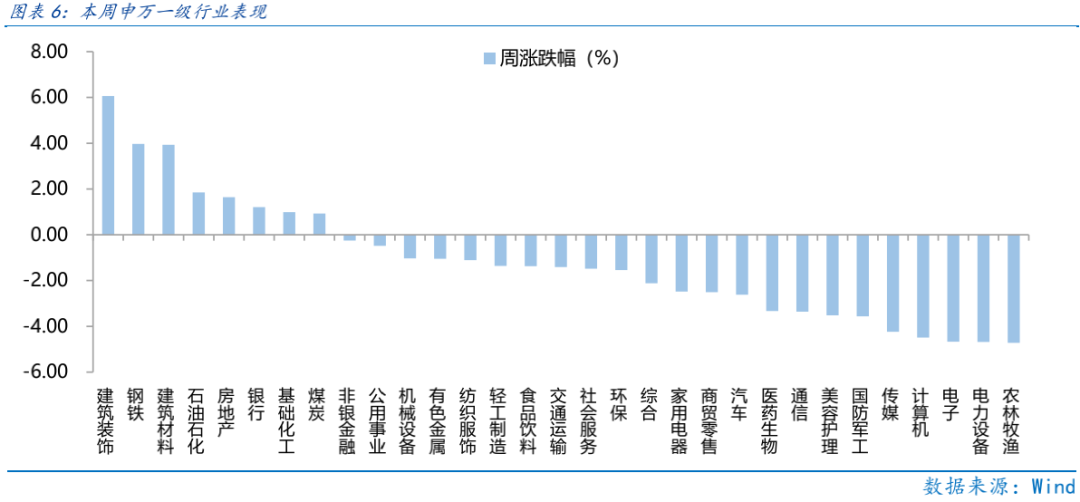

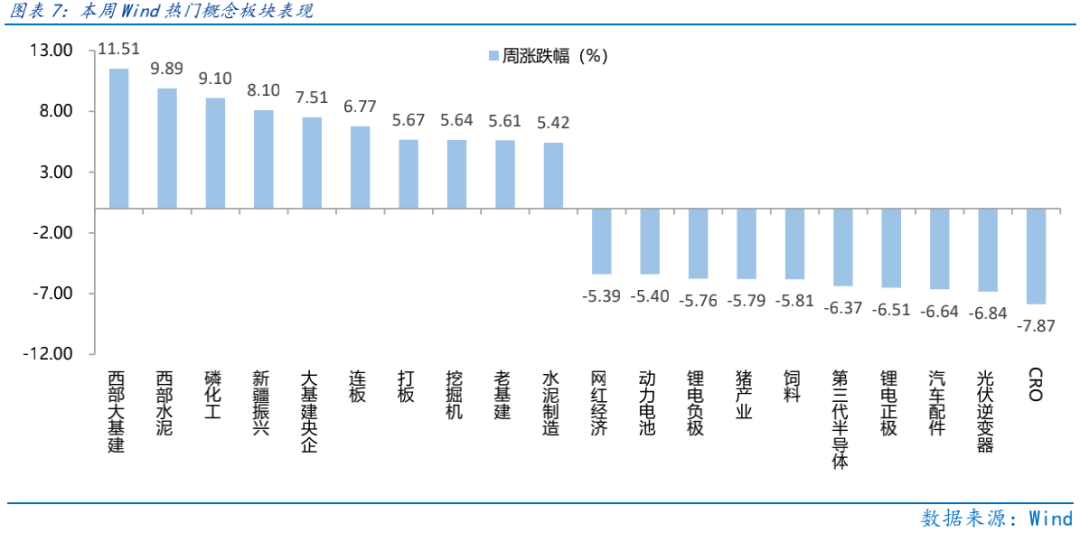

3 本周市场回顾 (一)市场行情回顾 近一周,稳定风格占优。上证指数下跌0.94%,创业板指下跌3.64%,沪深300下跌1.06%,中证500下跌2.21%,科创50下跌5.69%。风格上,稳定、金融表现相对较好,成长、消费表现较差。从申万一级行业看,表现相对靠前的是建筑装饰(6.06%)、钢铁(3.97%)、建筑材料(3.93%)、石油石化(1.85%)、房地产(1.64%);表现相对靠后的是农林牧渔(-4.72%)、电力设备(-4.68%)、电子(-4.67%)、计算机(-4.49%)、传媒(-4.24%)。 本周西部大基建板块走强,“稳增长”相关板块涨幅居前;海外流动性收紧背景下,成长板块表现不佳。从Wind热门概念板块来看,表现相对靠前的是西部大基建(11.51%)、西部水泥(9.89%)、磷化工(9.1%)、新疆振兴(8.1%)、大基建央企(7.51%);表现相对靠后的是CRO(-7.87%)、光伏逆变器(-6.84%)、汽车配件(-6.64%)、锂电正极(-6.51%)、第三代半导体(-6.37%)。在5.5%的GDP增速目标下,基建相关政策力度大,地产宽松预期明显提升,西部大基建、西部水泥等板块表现亮眼。

(二)资金供需情况 资金需求方面,本周一级市场规模有所下降,限售股解禁压力下行,重要股东由减持变为增持。本周一级市场资金募集金额合计85.44亿元,较上周减少59.44%;结构上,IPO募集66.91亿元,周环比减少50.14%;增发募集18.53亿元,周环比减少75.76%。本周限售股解禁规模合计474.69亿元,周环比减少17.67%,根据目前披露的数据,预计下周解禁规模约600亿元,解禁压力有所上行。本周重要股东增持6.68亿元,上周减持71.41亿元。

资金供给方面,本周基金发行减少,北向资金转为净流出。本周北向资金净流出65.57亿元,较上周减少128.63%,其中沪股通净卖出8.08亿元,深股通净卖出57.49亿元。本周新成立股票型及偏股混合型基金份额合计23.00亿份,环比减少46.08%,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额微增至16611.69亿份,混合型份额几乎保持不变为41026.53亿份。

4 下周宏观事件关注?

复兴网发布此信息的目的在于传播更多信息,不代表复兴网立场。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本网不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |