|

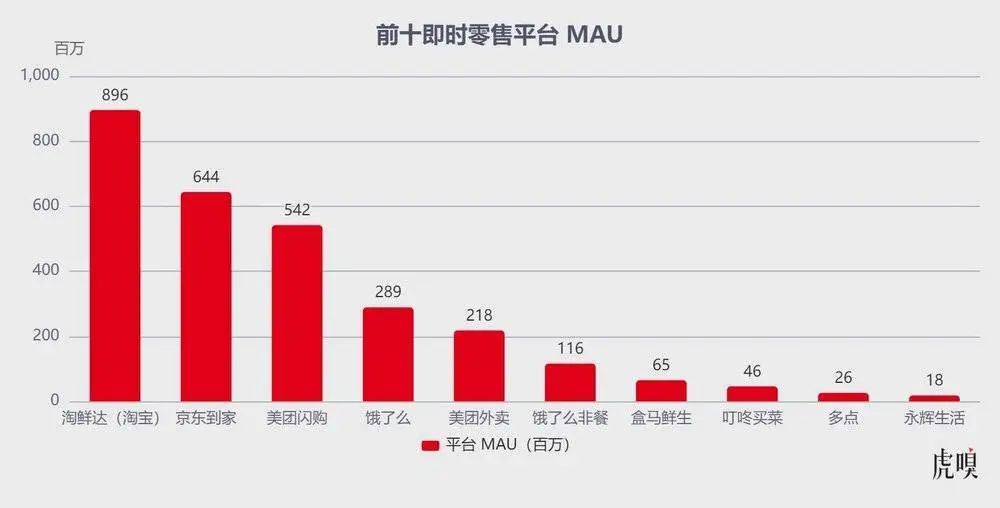

��������������ڳ��������Եأ�����Զ����ڱ��صļ�����������Ҳչ���ˡ�������������Ƶ��ֱ����������벼�֡���ô�������֮���ս�������⣿һ�����������ĵķ�����  ��ʵ�ϣ��������������������Եأ�2023 �°���ͨ��ƽ̨���ߴ̼�������������ҵ�ܳ�һ�����͵��������ߡ������ж����������ƣ�ͨ���Ƽ�ҳ��Ʒ�ƹ�桢���˺����ȷ�ʽ�ع⣩�;����̼���ϣ�ֱ��������Ź�����Ʊ���ۣ�������һ����������������������ǡǡ��Я�̡�������ƽ̨�ھ�����Ʊ�������Ƶ�Ԥ��ʱ��ȱ�������ݴ��������� ����������û���ǩ������ƽ̨�����Ź�������̽�ꡢ��������Ϊ���û����ϻ��ֵ���ͬ�������أ�����ȷḻ�û���ǩ����һλ��ҵ�о���ʿ��Ϊ���ɵ��������ң������������ͨ���ͼ۹����˶�����°����һ����ʵ�ļ۸��������û�����ͨ��½��ӿ�ֵı�Ʒ�����Ȼ���һ�����̼Ҹ����� ���ǣ�����ҵ����Խ��Խ���û���Ҳ�������š����ݵ��������� QuestMobile �����ġ� 2023 �걾�����������ҵ���졷��ʾ������ 2023 �� 4 �£��������������س� 370 �����У������ŵ곬 200 ��ң��������غ��û���ģ�� 3 �ڣ��غ��û�ռ���������û��� 81%�� �м��ڴˣ��������㱾�����������䲻�����꣬�����������쳱ˮ��������¹����У���������������Ȼ���£����������֣��ϣ����š���������һ�ֽ����³������Ժɶ��ɡ�����������������Ȧ�ص��ϰ볡����ͷ�DZ����ٴ����������ֱ�����������ϸ��ά�ȶ��ξ�������Ϊ�µ���ҵģʽ�ڲ���ӿ�֣�������κ����ⶼֵ����ͷ��һ�顣 һ��������в�IJ�ֹҵ�����Ź����������������̼���Դ�����������IJ�λ��������ʳ��������IJ����������١���һλ����ʦ�����ʾ��2023 �궶�����ͽ������ꡢ�����������ź���ҵ��������ʾ�������Ա������������Ұ���� ֵ��һ����ǣ���ҵ�������Ϊ����ҵ���ߣ�Լ�� 2020 ���������2021Q3 ����Ϊ��������Ŷӣ������ɱ����Ϸ��Ϊ��̫�ӡ��� 90 ������ͳ�ܣ�ֱ���������� CEO ��骻㱨��������ŶԸ�ҵ������ӡ� �����ڴ�ǰ��������ָ����2023 �궶�������������ս�����£�

һ�����ȭ���������������л���������ʾ���������붶���غ϶Ƚϸߵĸ��߳����У�Ʒ���̼Ҷ���Ӫ��Ԥ��ռ��Ԥ�����һ�������� 60% ~ 70%����β��Ʒ�Ƴ� 30% Ԥ��Ͷ��Ҳ�ڱ��������������� ���������ĸ�֣���Ȼ�����㶶����Ұ�ġ�����ǫ��̨ר�Ҽ�Ҫ���ݣ���������ҵ�� 2024�ϰ���Ľ�������������һ���߳��С�����DZ�����㲢�Ӵ�������б��Ԥ��Ŀ���趨�� 3300 �� ~ 3400 ��֮�䡣  ��ǫ��̨ר�Ҽ�ҪԤ�������������ʽӽ� 60%�����ŵĺ����ʳ� 85% ���Ÿߺ�����Դ�ڵ��꼴ʱ����ȷ����ǿ����������Ϊ�嶯������������ȷ�������������ң������Ź�����Ҫ��ǰԤԼ����������ڵ�����ô��ݣ������Ŵ����û��ļ�ֵ�����ǻ��� LBS��Location Based Services��������λ�õķ�����ʳ�Ƽ����������Ź��������Ż�ȯ�����������̼Ҷ˾����γ������������ ԭ���ж���һ�ǵײ���������ͬ������ + ���ڵ��������㼴ʱ�����ѵĹ��ߣ��û�ͣ���̣�·�����ڵ���������������ѡ�����������ͨ�����ݼ����û����ѣ��Ź��������ȷ���ֻ��ת���ֶΡ� �����û��������ǡ��������ڲ��졣������Ϊ�����Ĺ���ƽ̨������������������ȷ�����ǽ���������ϰ�����������ڶ�������������ƽ̨����Ϊ��Ϣ����Ķ������������������ԣ��������ֽ��˶��Ķ�����ҵ���ϸ������ϲ�δ֤�������������� �������нӽ����ŵ���ʿ������������ŵ���ҵ��ı������������ѹ������������ijɳ���ҵ�����Ŷ���������ʳ���š���ء�����������ʹ�̼Ҷˡ��û����γ�Ǩ�㣬������Ϊ���ŵķ�չ�����������ǣ�һ��������̬���������û�ϰ���ڶ������ȹ��������ս���Ϊ�̴����ŵġ��������Ϊ�ˣ������г��ѿ�ʼӦ����Ӧ��2024 �� 1 �� 17 �գ����Ÿ۹�һ�ȵ��� 69 ��Ԫ/�ɵķ��мۡ� �������������Ĺؼ�һս��Զ����ڱ��صļ������������ǿ������������� ԭ�������⣬����ϰ�ߡ�ת������������������Щ��Ȼ�����ŵı��ݣ�������ͬ�������Ա�DZ��Ĭ����Ӱ�졢���������ܡ������������û���ע������ ���������ݼ�����������������Ź���̽�ꡢ�����Ķ���Ƶֱ������һ�����������ֲݴ��� + ת�����֣���Ƶ�����ij��Զ�ȵ�������չʾ���������������� + ���ڵ�����ͼ��ʱ�����۵�����Ҳ�ὥ�������ܶȵĶ���Ƶ�˳���� ��ǰ������ LatePost���������ƣ������ڲ�̬�ȷdz��ɵ���������ר�ŵ���Ŀ��������������� 2023 �� 4 ��������һ����֯��������һ����Ȩ BD �����̼���ۡ����������õȡ� ҵ��ˣ�������ͨ��̽�������������������ǣ��ڷ�����أ����������Ƶ�����ҵ����������³��г���������ѡ����������ȫ������������ˣ������Ź�����һ�����г���������������ʱ���ۣ����ڽ�����أ����żӴ���Ƶ��ֱ��������Ӫ��ý�鷽��Ͷ�룬��ͼ����ͬ�����������������  ���������š���Ƶ�����ھ�������̼���˵���ܶȲ��ߣ�������ȱ���û�ˢ��Ƶ���ѵ�ϰ�ߣ������������������������������ǡ���������������Ŀ��������Ϊ������������ģʽ�DZ�֤���ЧӦ������ǰ���´ٳɵͼ۽��ף�����ҵ��ģʽ���û��������Dz�����ͬ�� �м��ڴˣ�ֱ����Ȼ����Ƶ���ʺ����ţ�

�����˽�������� 2022Q4 �齨������ֱ���Ŷӣ�2023 ��׳���������ˣ�����ֱ�����������ҳ��������Կ����������š����������ơ��������û������������֡��ȹٷ�ֱ�� IP��Ӧ�Զ����IJ��������ݻ���ȫ���ͼۡ�ֱ���䣨�̻��ࣩ�Żݵȣ�����������ֱ��������ʩ�����ݹ������ԡ����ۡ�������ֱ�� DAUԼ1500 ��ֱ���䵽��ռ��Լ 60%������ռ��Լ 30%��ÿ���û�ͣ��ʱ��С�� 10 ���ӡ� ��ǰ��ý���������������ڲ������۵����ܡ����о������������ѷ��������̼���������ֱ�������Բ����̼����������˺š�פ��ֱ��������Ϊȱ���������֣�ת���ϲ ֵ��һ����ǣ�2023 �� 12 �µ���ý�屨�������ż��ٴӼ��Ų����ƶ�ֱ�����ڰ������ݡ����ڡ��������ڵ� 21 �����У�Ϊ����ֱ�� IP�������š���ģʽΪ�������ṩ�ۿۻ�Ʒ�����ۣ������̸���ֱ���������ֱ����������ʵ�ʺ��������ȡӶ�𣩹ٷ���ļ�Բ������̡����Ͼ�����Ϊ������������Ҫս�ԣ�ֱ��֮�����������Խ����Ҫ��

���䣬���������ֽ��ڱ�������ս�ߺ�һλ���������������ʾ��������ֱ���͵��ۺ�ת���ʽϵͣ�ƽ̨��������̻��ೡ���ع⡢��ȡ�¿ͣ�����ֱ�������ߡ����ʺ��Ͽͻ�������ƽ̨�����ڡ�������IJ���������ֱ�����û��������û��øжȸߡ��� ������ʿ��Ϊ������ֱ���ײ����������ṩ�����Ͷ��ƻ���Ӫ�������� POI�� Point of Interest�����ض�����λ�ã��Ĺ������������ֱ����Ʒ���������ͼ۳嵥����Ϊ�ؿ������� ���ߣ����ഺ����Ʒ��������ҵ������ ��Դ���ںţ�����APP��ID��huxiu_com������˼���������� ���������˶��Dz�Ʒ��������ý�� @���� ��Ȩ������δ�����ɣ���ֹת�� ��ͼ���� Pixabay������ CC0 Э�� ���Ĺ۵���������߱��ˣ����˶��Dz�Ʒ����ƽ̨���ṩ��Ϣ�洢�ռ���� |